個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

小さな事故だと泣き寝入りしないで!

兵庫県司法書士会・交通事故部会の部会長(平成23年~)の事務所です。

小さな事故は、当グループの各事務所が担当します。大きな事故は、交通事故に強い弁護士事務所をご紹介いたしますので、ご安心ください(本当に強い弁護士は、インターネット上では見つけ難いです。彼らは広告をする必要もなく紹介だけで仕事をしているからです。)。

| もくじ | |

|

交通事故の解決が難しく見える理由とは?!

交通事故を複雑に見せている一つの理由は「請求できる相手方の多さ」です。

当グループでは、誰にどういう順序で請求するべきか、整理してご提案いたします。

当グループの強み

<強み1>豊富な実務経験

兵庫県司法書士会・交通事故部会・部会長の事務所です(あなまち司法書士事務所)。

当グループでは相談・保険金請求・示談代行・調停・訴訟・裁判書類作成を通じて、あなたの交通事故を解決します。

なお、司法書士が代理交渉できる範囲は簡易裁判所訴訟代理権の範囲に限られています。計算の結果、金額がこれを超える場合には、交通事故に強い弁護士をご紹介いたしますので、ご安心ください。

<強み2>最新の法令・手続に精通

交通事故勉強会(兵庫県司法書士会・神戸支部)を主催し、毎月1最新判例などの検討を重ねています。豊富な実務経験にあぐらをかくことなく、日本一番勉強し続ける司法書士であり続けています。

<強み3>小さな事故にも対応

後遺障害の認定がおりないような、小さな事故にも対応します。

あなたのまちの司法書士事務所グループ

兵庫県内8拠点、東京都内3拠点

交通事故に関するセミナー実績

交通事故の解決実績を買われ、各地司法書士会(支部)にてセミナーを担当しました。

平成30年2月 兵庫県司法書士会明石支部さま

平成27年3月 兵庫県司法書士会阪神支部さま

平成26年3月 兵庫県司法書士会淡路支部さま

平成25年9月 兵庫県司法書士会西播支部さま

平成25年8月 兵庫県司法書士会神戸支部

平成25年6月 兵庫県司法書士会但馬支部さま

平成25年3月 兵庫県司法書士会たんば支部さま

平成25年1月 兵庫県司法書士会伊丹支部さま

平成24年7月 兵庫県司法書士会西播支部さま

他

お客様の声

交通事故(神戸市、S・T様)

|

事故発生日から1年以上経過しましたが、佐藤先生には大変お世話になりありがとうございました。本日、指定口座に示談金の入金を確認いたしました。おかげさまで納得する形で無事解決することができました。娘も入学式を終えて小学校に元気に登校しています。当たり前の日常が何よりも嬉しいことなのだと痛感いたしました。また、何かございましたらご指導いただけますようお願い申し上げます。末筆ではございますが、佐藤先生のご健勝と今後ますますのご活躍をお祈りいたしまして、略儀ながら御礼申し上げます。 |

とても酷い事故でしたが・・・お嬢様に後遺症が残らなかったのは不幸中の幸いでした。

無事解決できて良かったです。

また何かありましたら、是非ご用命ください。

交通事故(T様ご夫妻)

|

自動車事故の件でお世話になりました。先方との示談の折には、ご多忙中にもかかわらずお力添えいただき、有難うございました。お影様で平穏な毎日が戻ってまいりましたことを、厚く御礼申し上げます。 |

自動車事故に遭うことは、不幸不運としか言いようがございませんが、速やかに適切な金額を相手方から支払ってもらうことができて良かったです。

また不動産や相続など何かお困りごとがありましたら、ご相談ください。

Q&A よくあるお問い合わせ

- Q.いつ相談したら良いですか?

-

交通事故直後でも、治療が一段落してからでも、示談交渉が始まってからでも、いつでも結構ですが、出来るだけ早くご相談されることをお勧めします。早い段階でご相談いただくことで、今後の手続きについてご理解のうえ、治療に専念することができます。

(平成25年6月Dジャーナル掲載)

- Q.相談には、何を持っていけば良いですか?

-

事故の状況・損害の状況などがわかる書類を持参してください。具体的には、

- 交通事故証明書

- 事故の状況がわかる図面や写真

- 診断書

- 入通院日・治療費のわかるメモ

- 事故前の収入資料

- 示談交渉の関する書類

- ご自身・ご家族、加害者が加入している任意保険の有無・種類

- その他交通事故に関する書類です。書類の取り寄せ方法についても、ご相談できますので、今あるメモや書類だけでも結構です。

(平成25年6月Dジャーナル掲載)

- Q.相談するお金、示談を依頼するお金がないのですが?

-

交通事故にあったので、司法書士に相談したいけれど、相談料が心配で相談できない。あるいは相手方との交渉を司法書士に依頼したいけれど、司法書士の報酬が心配。そんなときに思い出してください。自動車保険には、法律相談費用特約や裁判費用特約がついている場合があります。

「裁判費用特約」は、保険契約者が交通事故に遭った場合に、加害者との交渉を司法書士に依頼することによって発生した費用を保険金として支給するものです。 依頼するに至らない相談だけの場合には、「法律相談費用特約」を使うことができます。

しかも、これらの特約は、使っても、保険の等級に影響はなく、保険料が上がることもありません。歩行者・自転車など自動車以外の事故でも使用できる場合がありますし、ご家族の自動車保険が使える場合もありますので、事故当時の契約内容をご確認ください。

(平成26年3月Dジャーナル掲載)

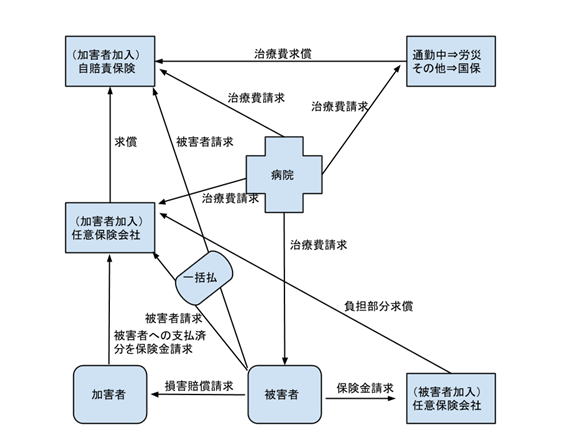

- Q.交通事故の治療は?

-

交通事故で治療を受ける場合には、通勤中の事故なら労災保険を、それ以外の場合には、健康保険を使いましょう。

病院で治療を受ける際には、3つの方法があります。健康保険・労災保険・自由診療です。

交通事故で治療を受ける場合には、通勤中の事故なら労災保険を、それ以外の場合には、健康保険を使うべきです。医療機関の治療というのは点数制度になっています(点数×単価=治療費)。この注射を打てば何点、この施術をすれば何点という具合です。そして、治療した結果、合計○○点でこれに所定の単価を掛けて治療費となります。このときの単価が健康保険では1点10円、労災では1点12円と定められています。

ところが、自由診療ではそれがなく、医療機関ごとに自由に決めることができます。自由診療の場合、1点あたりの単価が20円(健康保険の倍!)になっていることも珍しくありません。全く同じ治療を受けたとしても、健康保険を使うのと自由診療とでは、治療費が大きく変わってくるというわけです。 そして、被害者にも過失がある場合、自分の過失分に相当する金額は被害者が負担することになります。よって、被害者に過失がある場合には、被害者の治療費負担を少なくするために、自由診療ではなく、健康保険を選択するべきです。

では、被害者に過失がない場合、どうせ相手が支払うから、健康保険でも自由診療でも良いじゃないかと、思う方もいるでしょう。ところが、そうではありません。

車を所有すると自賠責保険に入らなければなりません。自賠責は、交通事故被害者に最低限の保障をするためのものです。その自賠責から、怪我の場合、最大120万円がもらえます。ところが自賠責の上限まで治療費で使ってしまうと、慰謝料を自賠責からもらえなくなってしまいます。それでも、加害者が任意保険に入っていれば、自賠責を超える部分については、任意保険が支払ってくれます。ところが、任意保険に入っていなければ、加害者本人から賠償を受けるのは現実問題困難です。ですから、治療費は出来るだけ少ない方が良いのです。

(平成25年7月、8月Dジャーナル掲載)

- Q.いつ交渉をスタートさせますか?

-

保険会社や加害者との交渉は、いつ始めれば良いでしょう?

答えは、「症状固定」後になります。症状固定によって、具体的な損害額が計算できるようになるからです。

では、「症状固定」とは何でしょうか?

事故後、治療によって、体は回復していきますが、治療を続けても、もうこれ以上良くならない場合があります。その時点を「症状固定」と言います。この時点は、ドクターが被害者と相談して決めることになります。痛みが残っているなら、保険会社から症状固定を催促されても動じずに、治療費を打ち切られても動じずに、ドクターと良く相談しましょう。

ただし、事故から3年が経過すると、傷害部分の損害を請求できなくなる場合がありますのでご注意ください。 交通事故直後でも、治療が一段落してからでも、示談交渉が始まってからでも、いつでも結構ですが、出来るだけ早くご相談されることをお勧めします。早い段階でご相談いただくことで、今後の手続きについてご理解のうえ、治療に専念することができます。

(平成25年9月Dジャーナル掲載)

- Q.交通事故の損害額の計算方法は?

-

損害には、大きく分けて、三種類(積極損害、消極損害、慰謝料)あります。

まず、積極損害は、交通事故によって財布から出て行くお金のことで、治療費、付添看護費、雑費、交通費などです。

次に、消極損害は、交通事故にあわなければ入ってくる筈だったお金のことで、休業損害と逸失利益(後遺症が残り労働能力が低下した場合や、死亡した場合に失われた利益)です。

最後に、怪我をさせられた精神的苦痛は、慰謝料として認められます。

損害の項目ごとに見ていきますと、治療費は、必要かつ相当な実費全額が認められます。付添看護費は、ドクターの指示がある場合、被害者が幼児・児童である場合などに認められます。休業損害は、給与所得者であれば事故前3カ月間の給与合計を90日で割り、休業日数を掛けて計算します。

怪我の場合の慰謝料は、入院日数・通院日数に基づき計算します。 これらの項目を漏らさずに足し算したものが損害額となり、これに過失割合を掛け算したものが被害者の受け取る金額となります。

(平成25年10月Dジャーナル掲載)

傷害 症

状

固

定

後遺症 死亡 財産的損害

積極的損害(財布から出ていく)

治療費

付添看護費

入院雑費

通院交通費

損害立証費用

× 将来介護費

家屋改造費

葬儀費 消極的損害(財布に入ってこない) 休業損害 逸失利益 逸失利益 精神的損害

慰謝料 傷害慰謝料 後遺症慰謝料 死亡慰謝料

- Q.損害賠償の三つの基準とは?

-

今日、多くの交通事故が発生し、その被害回復を適正かつ迅速に行うためには、ある程度の損害賠償額の基準が必要です。ところが、この基準は三種類(自賠責保険基準、任意保険会社基準、赤い本・裁判所基準)存在します。三つの基準では、いずれも、積極損害、消極損害、慰謝料と請求できる項目は同じですが、単価が大きく異なります。

(平成25年11月Dジャーナル掲載)

金額 裁判所基準 法律上正当といえる損害賠償金額は、裁判所が認定した金額です。過去の裁判例をもとに、裁判所が妥当と考える損害賠償金額を類型化した基準があります。これを裁判所基準といい、赤い本に掲載されているため、赤い本基準とも言います。

大 任意保険基準 任意保険会社基準は、任意保険会社が、裁判外の話し合いだけで支払う金額です。任意保険会社の基準は、各任意保険会社によりバラバラですが、公開されていません。任意保険会社基準は、自賠責保険基準よりは高額なものの、正当な裁判所基準に比べると相当低い基準になっています。 中 自賠責基準 自動車を運転するためには、自賠責保険に必ず加入しなければなりません。そして、事故が発生した場合、自賠責保険から自賠法に明記された支払基準に従って保険金が出ることになります。ところが、自賠責保険は、最低限の保障を目的としているため、正当な裁判所基準に比べて相当低い基準になっています。この最低限の基準を自賠責保険基準と言います。 小

- Q.任意保険会社から損害賠償額の提示を受けましたが適正でしょうか?

-

損害賠償額には、3つの基準があります(Q6参照)。

ところが、任意保険会社は、一番低い自賠責保険基準によって計算した金額を、さも正当であるかのように提示してくるのが通常です。ほとんどの交通事故の被害者は、自分の賠償金がいくらになるのか、わかりませんので、この段階で示談をされることが多いのです。

そして、一度、任意保険会社と自賠責保険基準で示談してしまうと、再度示談することはできません。保険会社から金額の提示を受けた場合には、それが、正当な金額なのか、ご相談ください。

(平成25年11月Dジャーナル掲載)

- Q.損益相殺とは何でしょうか?

-

交通事故の被害者が、事故で金銭を得たときに、加害者に対する損害賠償額から控除しなければならないものと、控除しなくてもよいものがあるということです。

控除されるもの 控除されないもの 自賠責保険 被害者請求をして受け取った損害賠償金 保険関係 国民健康保険など健康保険法による傷病手当金

労災関係 原則控除される

休業給付金

障害給付金

遺族給付金

休業特別支給金

障害特別支給金

少額特別年金

遺族特別支給金

遺族特別年金

遺族特別一時金

自動車任意保険関係

無保険車傷害保険

人身傷害補償保険

自損事故保険金

搭乗者傷害保険金

その他の任意保険

生命保険

傷害保険

その他

香典

見舞金

- Q.自賠責保険と任意保険の違いについて教えてください。

-

次のとおりです。

自賠責保険 任意保険 性質 被害者保護のための最低限の保険 自賠責で補償できないものも保障 加入義務 強制加入 任意加入 支払内容 対人賠償のみ

※運転者がケガをしても自分の自賠責には請求できない。

対人・対物・自分の障害(傷害保険)・自分の車(車両保険)

支払根拠規定

自賠法3条 民法709条ほか 過失の立証責任

加害者(立証責任の転換。免責3要件) 被害者 過失相殺

なし(重過失のみ減額) あり 加害者との示談 請求書を送るだけなので不要 必要 示談代行サービス

なし あり 請求先

加害者が自賠責保険を加入している損保会社へ 加害者(任意保険会社) 親族間事故

保護の対象となる。

「夫婦は他人」判決

対人賠償保険では免責

その他の保険でカバー

支払上限 あり(傷害120万円など) なし 損害算定方法

定額で低額 自主基準

- Q.任意保険の種類について教えてください。

-

次のとおりです。

自損事故保険 搭乗者傷害保険

無保険車傷害保険

人身傷害補償保険

特色 被保険自動車運行中の損害について、運行供用者責任を追及できない場合

被保険自動車の運行中に、被保険自動車に搭乗中の者に損害が生じた場合

自動車の所有使用管理が原因で死亡・後遺障害を負ったが、法律上の賠償義務を負う加害車両が無保険車であった場合

自動車の運行に起因して傷害を被った場合、過失相殺を考慮すること無く、損害を補填

損益相殺 されない されない される される 過失相殺 されない されない されない 被保険自動車に搭乗中 〇出る 〇 〇 〇 他の車に搭乗中 ×出ない × 〇 〇 歩行中 × × 〇 〇

- Q.自賠責に対する被害者請求か、任意保険の一括払いかどちらが有利でしょうか?

-

次のとおり、後遺障害が残る場合には特に、自賠責に対する被害者請求の方が一般的には有利です。

自賠責に対する被害者請求 任意保険会社による

(後遺障害等級の)事前認定、

任意保険会社からの一括払い

どこから金が出る? 自賠責保険からの保険金(自賠責保険の基準に従った金額)の支払いあり

自賠責保険からの保険金の支払いなし。

但し、示談の際に、自賠責保険金額を含んだ金額が支払われる(=一括払い)

請求方法 被害者が書類の準備をするので煩瑣。

司法書士に依頼することで負担軽減可能

被害者が一括払同意書を提出した場合。任意保険会社が書類の準備をする。 後遺障害等級認定 任意保険会社の意見は加味されない 任意保険会社が自賠責保険金を請求する際に、意見書を提出するので、被害者に不利なことを書かれるリスクがある。

- Q.自賠責と労災保険の違いは何ですか?

-

通勤中の事故の場合、自賠責も労災もともに被害者の治療費や休業損害を支払ってくれる保険です。

自賠責保険 労災(労働者災害補償法)

給付内容 治療費・義肢・慰謝料・休業損害・逸失利益を自賠責基準で加算し、上限の範囲内で給付する。

義肢・慰謝料などは給付されないが、上限なく給付する。

休業給付は平均賃金の6割が給付される。

休業特別支給金は平均賃金の2割が給付され損益相殺の対象とはならない。

給付方法 一時金形式(一括払い) 年金形式又は一時金形式

(後遺障害等級による)

過失相殺 年金形式又は一時金形式

(後遺障害等級による)

故意以外減額はない 後遺障害等級認定 書面審査による認定 指定医が診察して認定。

⇒きっちり認定してもらえる。

- Q.歩行中の事故にも使える保険はありますか?(人身傷害補償保険)

-

歩いているときに、自動車との交通事故に巻き込まれたとき、治療費などはどうしますか?

まず頭に浮かぶのは、加害者の任意保険会社から払ってもらうことでしょう。でも、加害者が任意保険に入っていなくて、資力にも不足がある場合はどうなるでしょう?また、あなたに過失が大きいときにも十分な補償を受けられません。

そんなときでも、あなたやご家族が自動車を持っている場合、あなたの自動車任意保険会社に請求して、あなた自身の治療費等を払ってもらえる可能性があります。人身傷害補償保険とか、人身傷害補償条項といわれる保険です。

人身傷害補償保険のメリットは、過失に関係なく支払われることと、加害者と示談交渉をしなくてもよいということです。一方、デメリットは、支払われる金額が決められているため、慰謝料などの増額交渉ができないことです。 どの保険を使えばよいか迷ったとき、当事務所にご相談ください。

(平成26年1月Dジャーナル掲載)

- Q.子供に車の免許を取得させる前に親が知っておくべきことはありますか(運行供用者責任)

-

交通事故によって発生した損害の賠償責任を負うのは、基本的には運転者です。ところが、自動車による交通事故の場合には、自動車の所有者にも責任が発生します。これを運行供用者責任といい、被害回復のために法律によって定められた特別の責任です。

たとえば、お子様が自動車を運転中に人を怪我させ、その自動車が親の名義であったという場合、親は運行供用者に当たり、損害賠償責任を負担します。 この運行供用者責任は、拡大解釈される傾向があり、車の登録名義がお子様である場合でも、親がお子様と同居していた場合や、自動車を親元で保管していた場合などには、親が損害賠償責任を負担することもあり得ます。

お子様が車の免許を取得された場合には、安全運転について、重々言い聞かせたうえ、必ず任意保険に加入させることをお勧めします。

(平成26年2月Dジャーナル掲載)

- Q.自賠法の条文がわかりにくいです。

- Q.自転車の通行方法について教えてください。

-

改正道路交通法が平成25年12月1日から施行されました。その目玉は、自転車が路側帯を走る場合の通行方法の改正です。自転車の関係する事故を大幅に減らすことができるかもしれない重要な改正ですので、少しでも多くの方々に知っていただきたく、こちらでもお知らせいたします。

路側帯とは、ごく大まかに言うと、道路の端に白の実線が引かれた部分です。自転車は、車両ですので、原則車道を走らなければなりません。路側帯や歩道は歩行者のための道だからです。 今までは、自転車が路側帯を走る場合には、歩行者の通行を妨げないように気をつけて走れば良かったのですが、今後は、それに加えて、進行方法の左側の路側帯を走らなければならなくなりました。違反には、3か月以下の懲役又は最高5万円の罰金が課される可能性もありますので、この点でも注意が必要です。

もっとも自転車も、不安定な乗り物です。自動車のドライバーは、路側帯を通行している自転車を発見した場合には、目の前で転倒するかもしれないと予想しながら、十分な間隔をあけて安全に追い越しましょう。

今回の改正によって、少しでも交通事故が減少することを、交通事故損害賠償に関与する司法書士の一人として願ってやみません。(平成25年12月Dジャーナル掲載)

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ