個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

医療法人社団の「持分」は、相続財産とされますので、次世代への事業承継を控えた「持分あり」医療法人社団は「持分なし」医療法人社団への移行を検討する必要があります。

また、「持分」を相続した相続人様は、医療法人が持分なし医療法人に移行することによって、持分を相続税の課税価格から除外してもらうことが可能です。

移行に際しては、各種の優遇措置がありますが、優遇措置は令和5年9月30日までとされ(延長される可能性もあります。)手続には時間がかかりますので、早い目に検討する必要があります。

なお、この記事は、医療法人「社団」に関する記事です。医療法人「財団」の場合には、持分あり又は持分なしの区別はありません。

| もくじ | |

|

医療法人社団の「持分」とは何か

持分とは

医療法人社団に出資した方は、医療法人の資産に対して、出資額に応じた財産権を保有しています。

なお、医療法人の出資持分は、株式会社等とは異なり、社員の地位と結合した概念ではないことに要注意です。したがって、出資持分を放棄しても、社員として議決権を行使することが可能です。

議決権:社員は、各一個の議決権を有する(医療法46の3の3Ⅰ)。

| 出資者 | 社員 |

| 医療法人を運営するための資金の提供者 | 医療法人に関する重要事項(例えば年一回の決算承認、理事・監事の選任など)を決定する社員総会で議決権を行使する方 |

持分払戻し請求権

医療法人社団に対して出資持分を有する方は、医療法人の定款の定めに従い、医療法人に対して、自己の持分に相当する財産の払戻しを求めることができ、これを「持分払戻請求権」といいます。

実際の払戻し額は、退社時点における医療法人の純資産額に、退社時点における退社社員の持分割合を乗じて算定されるのが原則です。

一方、株式会社の株式とは異なり、持分を持っていても「剰余金の配当」を請求することはできません(医療法54)。

出資持分に対する相続税

出資持分は、財産価値を有するものとして、相続税の課税対象とされています。

医療法人の財産状況等によっては、持分の相続財産としての評価額が巨額になり、医療法人の円滑な事業承継の阻害要因になりえます。

「持分あり」と「持分なし」の見分け方

現行定款をチェックする。

「持分あり」医療法人の場合、その定款に「払戻し」や「残余財産の分配」の定めがあります。

例えば、①社員の退社に伴う持分の払戻し、②医療法人の解散に伴う残余財産の分配に関する定めがある場合には、「持分あり」医療法人であると判断できます。

法人設立日をチェックする。

定款がない場合には、法人設立日をチェックすることで、推測できます。

医療法改正により、平成19年4月1日以降、持分あり医療法人は設立できなくなりました。

ただし、「認可申請日」が施行日前であれば、「登記申請日」が施行日後になっても、持分あり医療法人も設立できました(良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律附則第10条)。

なお、医療法人の設立は、①設立認可申請→②設立認可→③設立登記申請という流れですので、認可申請は平成19年4月1日までに行ったが、設立登記申請はこの日以降に提出しましたという場合もございます。

したがって、法人設立日が

- 平成19年4月1日以前であれば、「持分あり」医療法人である可能性がある。

- 平成19年4月1日以降であれば、「持分なし」医療法人である可能性が高い。

と整理できます。

また、平成19年4月1日以前に設立された「持分あり」医療法人でも、その後「持分なし」医療法人へ移行している場合がありますので、ご注意ください。

持分あり医療法人のデメリット

|

【1】相続税法第66条(人格のない社団又は財団等に対する課税)第4項

前三項の規定は、持分の定めのない法人に対し財産の贈与又は遺贈があつた場合において、当該贈与又は遺贈により当該贈与又は遺贈をした者の親族その他これらの者と第六十四条第一項に規定する特別の関係がある者の相続税又は贈与税の負担が不当に減少する結果となると認められるときについて準用する。この場合において、第一項中「代表者又は管理者の定めのある人格のない社団又は財団」とあるのは「持分の定めのない法人」と、「当該社団又は財団」とあるのは「当該法人」と、第二項及び第三項中「社団又は財団」とあるのは「持分の定めのない法人」と読み替えるものとする。

持分なし医療法人移行のメリット・デメリット

| メリット | デメリット |

|

|

【1】相続税・贈与税

医療法人の出資持分も財産価値がありますので、原則として相続税算定の基礎となる財産です。

ところが、持分なし医療法人に移行し、税制優遇措置の適用を受けることで、相続税の納税期限10か月以内に①移転計画の認定を受け、②納税猶予手続を行なえば、医療法人の出資持分を相続税の課税対象から除外することができます。

【2】持分のない医療法人への移行に伴う贈与税

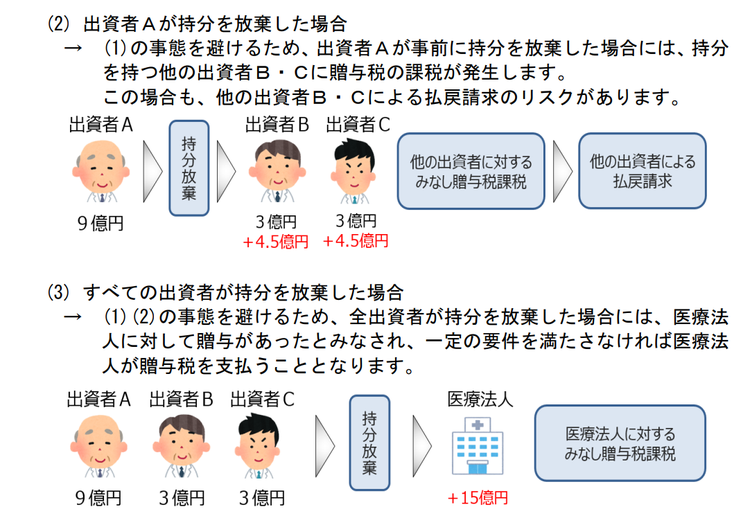

持分のある医療法人が定款変更を行って持分のない医療法人に移行する際に、持分を有する社員がその持分を放棄した場合、一定の要件を満たさないときは、相続税法第66条第4項の規定により「医療法人に対して」贈与税が課税されることになります。このような贈与税の課税は、規制のない医療法人への移行に際して、大きな障害となります。

ところが、持分なし医療法人に移行し、税制優遇措置の適用を受けることで、贈与税課税を免除を受けることができます。

【3】持分なし医療法人の残余財産の帰属権利者

医療法第44条第5項

第2項第10号(解散に関する規定)に掲げる事項中に、残余財産の帰属すべき者に関する規定を設ける場合には、その者は、国若しくは地方公共団体又は医療法人その他の医療を提供する者であつて厚生労働省令で定めるもののうちから選定されるようにしなければならない。

定款記載例

本社団が解散した場合の残余財産は、合併及び破産手続開始の決定による解散の場合を除き、次の者から選定して帰属させるものとする。

(1) 国

(2) 地方公共団体

(3) 医療法第31 条に定める公的医療機関の開設者

(4) 都道府県医師会又は郡市区医師会(一般社団法人又は一般財団法人に限る。)

(5) 財団たる医療法人又は社団たる医療法人であって持分の定めのないもの

「持分なし」移行以外に方法はないのか?

(株式会社のように)現経営陣から後継者に対して出資持分を譲渡していく方法もございます。

ただし、次の場合には、「持分なし」への移行を検討ください。

- 医療法人が大規模になっている場合

- 設立された法人が永く続くことを希望なさっている場合

- 後継者が従業員である医師や第三者の場合(後継者がご親族でない場合)

持分なし医療法人への移行手続

当グループへのご相談

資料を提供し、アドバイスいたします。

- 持分なし医療法人への移行の是非について(法律で強制されているわけではありません。)

- 認定制度利用の有無について(認定制度の利用も強制ではありません。メリットが小さいときには利用しないことも可能です。)

- 貴法人の場合の「移行メリット・デメリット」

- 移行するなら、どの法人類型に移行すべきか?

出資者に対する事前説明と意向確認

医療法人の社員総会による決議

移行計画の認定申請

厚生労働省に対して「移行計画の認定」を申請します。

整えておくべき要件は次のとおりです。

認定の要件(主なもの)は次のとおりです。

- 移行計画が社員総会において議決されたものであること

- 出資者等の十分な理解と検討のもとに移行計画が作成され、持分の放棄の見込みが確実と判断されること等、移行計画の有効性及び適切性に疑義がないこと

- 移行計画に記載された移行期限が3年を超えないものであること

- 運営に関する要件を満たすこと

運営に関する要件は次のとおりです。この要件は、移行後6年間満たさなければなりません。

<運営方法>

- 法人関係者に対し、特別の利益を与えないこと

- 役員に対する報酬等が不当に高額にならないような支給基準を定めていること

- 株式会社等に対し、特別の利益を与えないこと

- 遊休財産額は事業にかかる費用の額を超えないこと

- 法令に違反する事実、帳簿書類の隠ぺい等の事実その他公益に反する事実がないこと

<事業状況>

- 社会保険診療等(介護、助産、予防接種含む)にかかる収入金額が全収入金額の80%を超えること

- 自費患者に対し請求する金額が、社会保険診療報酬と同一の基準によること

- 医業収入が医業費用の150%以内であること

(厚生労働省による)移行計画の認定

申請から認定までの所要時間は、概ね2~3か月です。

認定後には、次の手続が必要です。

| 移行計画の内容に変更が生じた場合 | 移行計画の変更認定を受ける必要があります。 |

| 出資者が持分を処分(放棄・払戻・譲渡・相続・贈与)が生じた場合 |

処分の日から3か月以内に厚労大臣宛に報告が必要です(施行規則附則60Ⅲ)。 |

| 認定から1年経過した場合 | 経過した日から3か月以内に厚労大臣宛に進捗状況の報告が必要です(施行規則附則60Ⅰ)。 |

| 認定から2年経過した場合 | 経過した日から3か月以内に厚労大臣宛に進捗状況の報告が必要です(施行規則附則60Ⅰ)。 |

税務署に対する納税猶予手続

相続税の納税期限まで(相続開始後10か月以内)に行なう必要があります。

移行計画の認定通知書、移行計画、定款、出資者名簿を添付します。

また、担保提供が必要ですが、出資持分自体を担保に提供することができます。

移行計画に基づく手続の実行(出資者との調整)

認定の日から3年以内に「持分なし」医療法人へ移行が必要です。

移行しない場合には認定を取り消され、遡及して課税されます。

具体的な手続は次のようなものです。

- 出資者の持分の放棄

- 持分の払戻し請求への対応【1】

- 社員総会による定款変更決議(「持分なし」医療法人への定款変更)

【1】出資持分の一部または全部の払戻しを受けた場合には、猶予税額は免除されません。

また、医療法人において払戻し資金に不足が生じるときは、独立行政法人福祉医療機構による経営安定化資金貸付(優遇措置)を受けることができます。

定款変更の認可申請

都道府県に対して「定款変更の認可」を申請します。

(都道府県による)定款変更の認可

認可がでると「持分なし」医療法人への移行が完了します。

厚生労働省への報告

都道府県から「定款変更の認可」を受けた日から3か月以内に、厚生労働省に対して実施状況の報告を行なう必要があります(施行規則附則60Ⅱ)。

猶予税額の免除申請

- 相続税の免除:相続人が持分の全てを放棄した場合には、税務署に対して猶予税額の免除申請を行なうことで、免除されます。

- 出資者間のみなし贈与税の免除:他の出資者が持分の全てを放棄した場合には、税務署に対して猶予税額の免除申請を行なうことで、免除されます。

- 医療法人に対するみなし贈与税の特例:持分なし医療法人への移行計画の認定を受けた医療法人であるときは、贈与税は課税されません。

運営状況の報告(移行後6年間)

移行完了後6年間、毎年、法人の運営状況を厚生労働省に報告する必要があります。

参考書籍等

厚生労働省HP「持分の定めのない医療法人への移行計画の認定申請について(認定医療法人制度)」には、次のような資料が用意されているので、ご参照ください(最終アクセス221218)。

●制度概要

- 「持分なし医療法人」への移行促進策(延長・拡充)のご案内/「持分なし医療法人」への移行を検討しませんか?/厚生労働省

- 「持分なし医療法人」への移行に関する手引書~移行促進税制を中心として~/厚生労働省医政局医療経営支援課/令和4年4月改訂

- 持分の定めのない医療法人への移行計画認定制度Q&A/厚生労働省医政局医療経営支援課/令和4年6月改訂

●認定要件、手続きの詳細

- 持分の定めのない医療法人への移行計画認定制度の概要資料

- 持分の定めのない医療法人への移行に関する計画の認定制度について 〔制度に関する通知〕

●その他参考資料

- 持分の定めのない医療法人への移行に係る質疑応答集(移行時の課税関係に関するQ&A)

- 持分なし医療法人への移行時の定款例

人気の関連ページ

医療機関に関する法人登記(独自の論点)

- 医療法人その他医療機関に関する登記TOP

- 法人である医療機関の全種類を分類&解説

- 医療法人の設立から開院まで

- 医療法人の正式名称に「社団」や「財団」という文字は必要か?!

- 医療機関を(医療法人ではなく)一般社団法人として法人化する

- MS法人(メディカルサービス法人)の設立

- 医療法人の役員(理事長・理事・監事)の変更手続

- 医療法人の資産総額の変更

- 医療法人の減資

- 医療機関の組織再編(合併・分割・組織変更・株式移転など)

- 「持分あり医療法人社団」から「持分なし医療法人社団」への移行手続と税制優遇措置

- 医療機関の事業承継

- 医療法人の解散

- 医療法人の解散事由には、一般社団法人及び一般財団法人に関する法律所定の解散事由も適用されるのか?!

- 医療法違反事件=医療法人の登記義務違反(選任懈怠や登記懈怠)についての過料

- 医療機関の資産管理・運用

全ての法人に共通

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ