個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

この記事では、株式会社のうち規模の大きな会社(上場会社は全てこれに当てはまります。)の機関設計についてご説明します。

機関設計を決めるにあたり必要な各制度のメリット・デメリットについて詳しくご説明します。

ただし、このコラムの解説は【会社法】に基づく組織形態の説明にとどめ、【コーポレートガバナンス・コード】に基づく社外役員、独立役員の設置義務については触れていません。【コーポレートガバナンス・コード】に基づく社外役員・独立役員については「社外取締役・社外監査役・独立役員」を参照ください。

| もくじ | |

|

大きな会社に共通のルール

大きな会社(大会社)とは

「大会社」とは、資本金5億円以上または負債200億円以上の会社をいいます(会2⑥)。

大会社に該当するか否かの判断は、「最終事業年度に係る貸借対照表」を基準に行われます。これは、定時株主総会で承認または報告された最も新しい貸借対照表を指します。したがって、各事業年度における定時株主総会の時点で、大会社の要件に該当するかどうかが判断されます。

このため、事業年度の途中で増資や借入れにより資本金や負債の額が基準を超えたとしても、その時点では直ちに大会社とはなりません。例えば、3月決算の会社が期中に資本金が5億円以上になった場合でも、その事業年度の貸借対照表が承認・報告される翌年の定時株主総会の時点ではじめて大会社に該当することになります。

(相澤哲,葉玉匡美,郡谷大輔『論点解説 新・会社法千問の道標』商事法務/2010/277頁、江頭憲治郎『会社法コンメンタール1―総則・設立⑴』商事法務/2022/31頁など)

公開会社/非公開会社とは

「公開会社」とは、発行済株式の一部にでも、株式譲渡制限に関する規定を導入していない株式会社をいいます(会2⑤)。証券取引所に株式を上場している上場会社という意味ではありません。

「非公開会社」とは、公開会社以外の会社、すなわち、発行済株式の全部について、株式譲渡制限に関する規定が設定されている株式会社をいいます。

公開会社かつ大会社に共通のルール

会社法は、不特定多数の株主が存在する公開会社かつ大会社(全ての上場企業が当てはまります)に対して、株主の権利を守るために、機関設計にルールを設けています。

⑴ 取締役会を必ず置く

⑵ 会計監査人(監査法人)を必ず置く

⑶ 以下の3つの制度(機関設計)のいずれかを採用する

- 監査役会設置会社

- 監査等委員会設置会社

- 指名委員会等設置会社

3つの組織形態の沿革

|

「監査役会設置会社」日本に昔からある形態(ドイツ型)。 監査役一人ではなく、監査役会という組織で経営を監査する。 |

|

| ▼ | |

| 改正の要因:主に海外投資家からの「議決権を持たない監査役による監督の実効性」に対する批判 | |

| ▼ | |

|

2003(平成15)年商法改正 「委員会設置会社(現・指名委員会等設置会社)」形態の開始(アメリカ型)。 監査役を置かない代わりに取締役で構成する3つの委員会を置く。 |

|

| ▼ | |

| 改正の要因:取締役の指名・報酬を社外取締役に委ねることに抵抗を感じる企業が多く導入進まず | |

| ▼ | |

|

2015(平成27)年5月1日施行の改正会社法 「監査等委員会設置会社」形態の開始。 同時に「委員会設置会社」の名称を「指名委員会等設置会社」と変更 |

このコラムでは、次の順番でご説明します。

- まず、古くからあって馴染みやすい「監査役会設置会社」

- 次に、三形態の中間的な「監査等委員会設置会社」

- さらに、一番ハードルが高く導入企業も少ない「指名委員会等設置会社」

- 最後に、三形態を比較します。

監査役会設置会社

各機関の相関図

監査等委員会設置会社の左側【移行前】の図をご参照ください。

概要

もっとも古くから我が国にある制度で、3名以上の監査役で構成する監査役会を設置します。

監査役は、3名以上必要で、そのうち半数以上は、社外監査役でなければなりません(会335Ⅲ)。

最低限必要な社外役員の数

社外監査役2名(会335Ⅲ)

社外取締役1名(会327の2)

| 旧・会社法327条の2(社外取締役を置いていない場合の理由の開示) | |

| 事業年度の末日において監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第24条第1項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものが社外取締役を置いていない場合には、取締役は、当該事業年度に関する定時株主総会において、社外取締役を置くことが相当でない理由を説明しなければならない。 | |

|

現行・会社法327条の2(社外取締役の設置義務) |

|

| 監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものは、社外取締役を置かなければならない。 | |

監査役と監査役会の関係性

監査役は独任制です。

監査役会は、監査の方針、業務・財産の調査方法等、監査役の職務執行に関する事項の決定を行ないますが、各監査役の権限行使を妨げることはできません(会390Ⅱただし書、同3号)。

| 会社法第390条(監査役会の権限) | |

|

|

監査等委員会設置会社

各機関の相関図

下図は、上場企業【1】が、監査役会設置会社から監査等委員会設置会社に移行した理由を解説したページから引用しました。

【移行前】が監査役会設置会社、【移行後】が監査等委員会設置会社であり、監査役会と監査等委員会の違いが一目で分かります。

「企業統治の体制の概要とその体制を採用する理由」/PPIH/最終アクセス230312

【1】株式会社パン・パシフィック・インターナショナルホールディングス。同社ホームページによるとドン・キホーテ、長崎屋などを運営する上場企業です。

概要

過半数の社外取締役を含む取締役3名以上で構成される監査等委員会が、取締役の職務執行の監査を担います。

制度を導入した会社は、監査役・監査役会を置くことができません。

制度導入

2015(平成27)年5月1日施行の改正会社法により「監査役会設置会社」と「指名委員会等設置会社」の中間的性格を帯びた第三の会社形態として導入されました。

最低限必要な社外役員の数

社外取締役2名

メリット

- 自ら業務執行しない社外取締役を複数置くことで業務執行と監督の分離を図ることができる。

- 監査等委員である取締役にも取締役会の議決権を付与することで、取締役会の監査・監督機能を強化できる。

- 重要な業務執行の決定の一部を業務執行取締役へ委任することにより、意思決定の迅速化を推進できる。

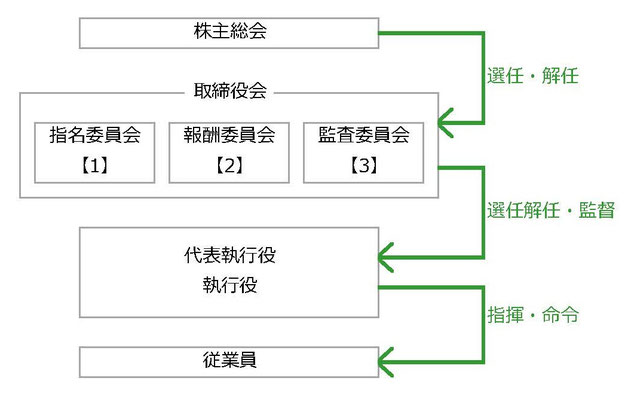

指名委員会等設置会社(旧・委員会設置会社)

各機関の相関図

【1】指名委員会は、取締役・会計参与の候補を決定し、株主総会に提出する。

【2】報酬委員会は、取締役・執行役・会計参与一人ずつの報酬を決定する。

【3】監査委員会は、取締役・執行役・会計参与の職務の執行を監査する。

概要(経営と執行の明確な分離)

|

1.経営(意思決定+業務執行監督)機関=取締役会と各委員会(各委員会は取締役会の下部組織ではなく、委員会での決定は取締役会とは独立した最終的なもの) |

|||||||||||||||||

| ① | 経営の基本方針の決定(会416Ⅰ①) | ||||||||||||||||

|

②

|

指名委員会、監査委員会又は報酬委員会の各委員会の委員を取締役の中から選定する(会400Ⅱ)。 各委員会の委員の過半数は社外取締役でなければならない(会400)。 |

||||||||||||||||

| ③ | 各委員会の委員の解職(会401Ⅰ) | ||||||||||||||||

| ④ | 執行役の選任(会402Ⅱ) | ||||||||||||||||

| ⑤ | 執行役の解任(会403) | ||||||||||||||||

|

⑥

|

監査役は置くことが出来ず(会327Ⅳ)、取締役会の下に監査委員会が置かれる。 監査委員は執行役などと兼任できない(会400Ⅳ) |

||||||||||||||||

| 2.業務執行機関=執行役 | |||||||||||||||||

|

業務執行は執行役が行ない、会社の代表権は代表執行役が有する(会420)。 取締役は業務執行権をもたず、取締役に任意に業務執行権限を与えることもできない(会415)。ただし、監査委員以外の取締役は執行役との兼任は許される(会402Ⅵ、400Ⅳ)。 |

|||||||||||||||||

| 取締役は、あくまで取締役会の構成員として会社の業務に関する意思決定に参加すること、指名委員会・監査委員会・報酬委員会の各委員として自己の担当する委員会の意思決定に参加することができるのみである。 | |||||||||||||||||

制度導入時期

2003(平成15)年4月商法特例法改正により。

主に、海外投資家からの「議決権を持たない監査役による監督の実効性」に対する批判を踏まえて導入されました。

最低限必要な社外役員の数

各委員会の委員の過半数は社外取締役でなければなりません(会400Ⅲ)。

各委員会は、委員3人以上(会400Ⅰ)。

法定された委員会は、指名・報酬・監査の3委員会。

▼

社外取締役6名(=2名ずつ×3委員会)も必要なのかと思われるかもしれませんが・・・

▼

各委員会の委員相互の兼任禁止規定はありません。

||

各委員会の委員数を最低3名とすれば、社外取締役を2名選任し、その2名に全委員会を兼務させれば足ります。

メリット

1.業務執行と監督の明確な分離。

2.監査役会の監督権限の脆弱性の補強。

デメリット

1.大量の社外取締役が必要。

2.プロ経営者が少ない日本の経営者市場で、大量の社外取締役の確保が困難。

3.社外取締役に人事権・報酬決定権を委ねることに対する抵抗。

取締役会から執行役への委任の可否

| 委任不可な事項 | 委任できる事項 |

|

①経営の基本方針(会416Ⅰ①イ) ②内部統制システムの構築(会416Ⅰ①ロホ) ③執行役が二人以上ある場合における執行役の職務分掌及び指揮命令の関係その他の執行役相互の関係に関する事項(会416Ⅰ①ハ) ④執行役による取締役会の招集の請求を受ける取締役(会416Ⅰ①ニ) ⑤執行役等の職務執行の監督(会416Ⅰ②) |

|

|

【会416Ⅳ但書の事項:○内の数字は号】 ①株式譲渡承認請求・指定買取人の指定に関する決定 ②市場取引で取得する自社株に関する決定 ③譲渡制限新株予約権の承認に関する決定 ④株主総会の招集 ⑤株主総会提出議案(取締役などの選任・解任議案を除く) ⑥⑦取締役・執行役の利益相反取引・競業取引の承認 ⑧取締役会を招集する取締役の決定 ⑨委員の選定・解職 ⑩執行役の選任・解任 ⑪会社と監査委員との間の訴えについての会社代表者決定 ⑫代表執行役の選定・解職 ⑬定款の定めある場合の役員等の損害賠償責任の一部免除決定 ⑭補償契約の内容の決定 ⑮役員等賠償責任保険契約の内容の決定 ⑯計算書類等の承認 ⑰中間配当の決定 ⑱~㉔事業譲渡・合併契約・吸収分割契約・新設分割計画・株式交換契約・株式移転計画・株式交付計画の内容の決定(いずれも株主総会の承認を要しないものを除く。) |

①重要な財産の処分・譲受、多額の借財 ②支配人・重要な使用人の選解任、支店・重要な組織の設置など ③取得条項付株式・取得条項付新株予約権の取得などに関する決定 ④自己株式・自己新株予約権の消却 ⑤株式の分割・株式無償割当、新株予約権無償割当 ⑥公開会社における募集株式・新株予約権の募集事項の決定など ⑦社債の募集に関する事項の決定 ⑧簡易・略式組織再編

|

まとめ

各組織形態の必須機関

必須機関をまとめると次のとおりです。

〇=設置必要、△=設置任意、×=設置不可、数字=最低必要な人数

太字オレンジにハイライトした部分が、「大会社」かつ「公開会社」の特徴です。

| ←機関の種類→ |

根拠条文 |

|||||||||||||

|

株 主 総 会 |

取 締 役 |

社 外 取 締 役 |

取 締 役 会 |

監 査 役 |

社 外 監 査 役 |

会 計 監 査 人 |

監 査 役 会 |

執 行 役 |

監 査 等 委 員 会 |

指 名 委 員 会 等 |

||||

|

大会社 |

公開会社 |

監査役会設置会社 | 〇 | 〇 |

〇 1 |

〇 | 〇 |

〇 2 |

〇 | 〇 | × | × | △ |

会327Ⅰ②、327の2、328Ⅰ、327Ⅲ、 CGコード4-10 |

| 監査等委員会設置会社 | 〇 | 〇 |

〇 2 |

〇 | × | × | 〇 | × | × | 〇 | △ |

会327Ⅰ③、327Ⅳ、 327Ⅴ、327Ⅲ、 CGコード4-10 |

||

| 指名委員会等設置会社 | 〇 | 〇 |

〇 2 |

〇 | × | × | 〇 | × | 〇 | × | 〇 |

会327Ⅰ④、327Ⅳ、 327Ⅴ、327Ⅲ、402Ⅰ |

||

|

非公開会社 |

〇 | 〇 | ※ | ○ | 〇 | △ | 〇 | ○ | △ | △ | △ | 会社328Ⅱ、327Ⅲ | ||

※非公開会社の場合

原則:任意

例外:特別取締役を設置した場合は、社外取締役の設置義務あり。

各組織形態の特徴

| 監査役会設置会社 | 監査等委員会設置会社 | 指名委員会等設置会社 | |

| 役員の任期 |

取締役:2年 監査役:4年 |

取締役:1年 監査等委員たる取締役:2年 |

1年 |

| 意思決定機関 |

取締役会 |

取締役会 |

取締役会 |

| 業務執行機関 | 取締役 | 取締役 | 執行役 |

| 業務執行機関の選解任 | 株主総会・取締役会 | 株主総会・取締役会 | 取締役会 |

| 業務執行に関する決定権限の委任 | 重要な業務執行の決定を除き取締役に委任可能 |

①又は②の場合、経営に関する基本的事項その他決定事項を除き取締役に委任可能 ①社外取締役が過半数 ②予め定款で定めている |

経営に関する基本的事項その他法定事項を除き執行役に委任可能 |

| 監査主体 | 監査役会 | 監査等委員会 | 監査委員会 |

|

監査主体の構成 ①社外役員の人数比 ②常勤者の要否 ③独任制の有無 |

監査役3名以上 ①半数以上 ②必須 ③有 |

監査等委員たる取締役3名以上 ①過半数 ②任意 ③無

|

監査委員たる取締役3名以上 ①過半数 ②任意 ③無 |

| 監査主体の選解任 | 株主総会 | 株主総会 |

取締役:株主総会 監査委員:取締役会 |

| 監査の範囲 | 適法性 | 適法性+妥当性 | 適法性+妥当性 |

日本組織内司法書士協会『司法書士目線で答える会社の法務実務』早川将和・編著/堀江泰夫監修/日本加除出版/H30/45頁

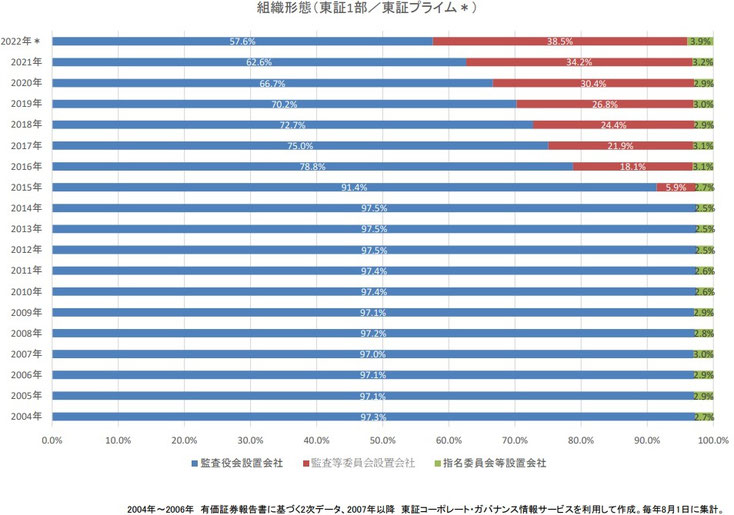

選択の基準

日本取締役協会の統計資料より

日本取締役協会が毎年公表している下のグラフからは次の2点を読み取ることができます。

- 「■指名委員会等設置会社」制度は2004年の導入後、普及しなかったこと。

- 「■監査等委員会設置会社」制度は2015年の導入後、急速に普及していること。

「監査等委員会設置会社」は、監査役会設置会社と指名委員会等設置会社の中間的性格を帯びた第三の会社形態として、上場企業の間で急速に広まっています。

議決権行使助言会社ISSによる基準

2021年にはISS【1】が、監査役会設置会社を標的にして社外取締役の割合及び員数に関して厳しい基準【2】を公表しましたので、多くの監査役会設置会社が、他の組織形態「監査等委員会設置会社」や「指名委員会等設置会社」に移行すること【3】が予想されます【4】。

【1】ISS(Institutional Shareholder Services Inc.)とは、アメリカ所在の議決権行使助言会社で、多くの企業に投資する機関投資家に大きな影響力を持っているとされます。

【2】2022年2月以降導入予定基準として【監査役会設置会社について】「株主総会後の取締役会に占める社外取締役の割合が3分の1未満の場合、または社外取締役が2名未満の場合、経営トップである取締役の選任議案に対して原則として反対を推奨する。」と公表しました。

監査役会設置会社は、会社法によって社外監査役2名(会335Ⅲ)、社外取締役1名(会327の2)の設置が義務づけられています。ISSの基準に従うと社外取締役を最低でも3名選任せざるを得なくなります。社外監査役と社外取締役を兼任することはできませんので、社外役員を最低5名用意する必要が生じます。

【3】ここまでご覧いただいたように、指名委員会等設置会社は、日本企業の風土に厳しすぎるため、多くは監査等委員会設置会社に移行するのではないでしょうか。

【4】ISSの助言(予告)は、これまでも日本の上場企業に影響を与えてきました。詳細は「社外取締役・社外監査役」をご参照ください。

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ