個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

- 不動産を購入するとき

- 不動産購入後1年内に住宅ローンを借りて担保設定を受けるとき

登録免許税・不動産取得税・所得税を軽減する制度があります。

主に司法書士、宅建士のために、ややこしい制度を分かりやすく解説しました。

令和4年4月1日、築年数に関して重要な改正が施行されました。記事の太字オレンジ色部分です。

| もくじ | |

|

本来の税率と、軽減税率

軽減税率の詳細については、下表の青文字のリンクをクリックしてください。

|

登記の 種類 |

課税標準 | ×税率 | |||||

|

本来の 免許税率 |

|||||||

| 所有権保存登記【1】 |

固定資産税評価額 【2】 |

4/1000 |

1.5/1000 |

1/1000 | 1/1000 | ー | |

|

売買による所有権移転 (建物部分) |

固定資産税評価額 |

20/1000 |

3/1000 |

マンション: 1/1000 戸建: 2/1000 |

1/1000 | 1/1000 | |

|

売買による所有権移転 (土地部分) |

固定資産税評価額 |

15/1000 |

ー |

ー |

ー | ー | |

| 抵当権設定 | 債権額 | 4/1000 | 1/1000 | ||||

【1】所有権登記のない土地又は建物について、最初にする登記のこと

1.建物を新築したときに、表題登記に続けて申請する登記

2.土地についての所有権保存登記も稀に存在します。

【2】建物の固定資産税評価額が存在しない場合があります。

| 固定資産税評価額の有無 | |

| 建物完成後、引渡しまでの間に、1月1日をまたいだ場合 | あり |

| 建物完成後、引渡しまでの間に、1月1日をまたいでない場合 | ない |

固定資産税評価額がないときは、各法務局ごとに発表されている「新築建物課税標準価格認定基準表」を使って計算する。表は、インターネット上で公開されている。

例えば、「種類:居宅、構造:木造、建物表題登記の床面積合計:200㎡」のときは、

1.基準表の「種類:居宅」と「構造:木造」が交わっている価格が㎡単価です。平成30年度であれば、91,000円/㎡

2.これに床面積を掛けて算出した金額を、新築年における課税標準額として計算する。

91,000円/㎡×200㎡=18,200,000円

3.さらに、建築から1年以上経過している建物のときは、「経年減価補正率表」記載の補正率を掛けて計算する。 「経年減価補正率表」は、インターネット上で公開されている。

住宅用家屋(一般)の適用要件

自分が居住する家屋について、以下の要件を満たしていれば住宅用家屋証明書が取得できます。この証明書を登記申請時に添付すると登録免許税の税率が大幅に軽減されます。登録免許税の他、不動産取得税、所得税(住宅ローンをご利用の場合)も軽減されます。

| ⑴ | 新築住宅の購入 |

①個人が新築又は取得した ②自己が居住するための【1】 ③床面積50㎡以上の ④新築又は未使用家屋であり、 ⑤新築又は取得後1年以内に保存登記をすること。 |

| ⑵ | 中古住宅の購入 |

①個人が取得(売買又は競売に限る)した ②自己が居住するための【1】 ③床面積50㎡以上の 旧④耐火建築物の場合は築25年以内、非耐火建築物の場合は築20年以内であるか【2】 又は一定の耐震基準に適合する【3】住宅用家屋で、 ※④の要件は令和4年4月1日に次のとおり変更されました。 ▼ 新④昭和57年1月1日以降に建築された建築物は、新耐震基準に適合している住宅用家屋とみなす。 ⑤取得後1年以内に移転登記をすること。 |

| ⑶ | 住宅ローンの設定 |

①上記⑴⑵の条件を備えている場合、 ②当該住居取得のための住宅ローンの債権を担保するために一定の者が受けるこれらの住宅用家屋を目的とする抵当権の設定登記(☓根抵当権設定) ③新築又は取得後1年以内に設定登記をすること |

【1】居宅部分が9割を超えていないと軽減措置を受けられません。

| 建物表題に登記された建物の種類 | 対応 |

| 居宅 | 住宅用家屋証明書を取得するために特段の対応不要 |

| 居宅・車庫 | 住宅用家屋証明書を取得するために特段の対応なく、建物全体について軽減を受けられる。 |

| 居宅・事務所 |

居宅部分が9割を超えていることを区役所に証明するため土地家屋調査士に調査票の作成を依頼する必要がある。 9割を超えていれば、建物全体について軽減を受けられる。 9割を下回っていれば、建物全体(居宅部分含む)が一切軽減を受けられない。 |

| 共同住宅 | 売買登記の前に、種類を「居宅」に変更する登記を土地家屋調査士に依頼する必要がある。 |

【2】耐火建築物か、それ以外かは次のとおり

|

鉄筋コンクリート造 鉄骨鉄筋コンクリート造 鉄骨造 石造、れんが造、コンクリートブロック造 |

耐火建築物 |

|

木造 軽量鉄骨造 |

非耐火建築物 |

【3】耐震適合証明書の取得が必要かは次の基準によります。

| 建築時期 | 建築確認済証【4】の交付を受けた日 |

住宅用家屋証明取得に耐震適合証明書【5】の要否 |

||

| 建築から25年 |

内のマンション |

交付日の確認不要 |

不要 | |

| 以上経ったマンション | 昭和56年6月1日より後▶新耐震基準 | 必要 |

新耐震基準▶厳しいので耐震適合証明書の取得は容易 |

|

| 昭和56年5月31日より前▶旧耐震基準 | 必要 | 旧耐震基準▶緩いので耐震適合証明書取得には、次の条件【6】が必要 |

【4】 検査済証(建築完了後、検査を受けるもの)ではない。

【5】 耐震適合証明書とは、耐震基準に適合していることを一級建築士が調査のうえ、証明するもの。通常、一級建築士の報酬は5万円以上。

【6】 次の条件のいずれか一つを充たしていることが必要。

①マンション全体が耐震診断を受けている【7】こと

②マンション全体が品確法による性能評価で耐震基準等級1以上(1、2、3)のいずれかを取得している【7】こと

【7】耐震診断や性能評価を受けていない場合には、耐震適合証明(住宅用家屋証明)を取得されるのは諦めるべきかもしれません。

マンション全体の耐震診断を受けるためには、管理組合で決議をしたうえ、一級建築士に依頼し、図面のチェック、現地調査のうえ、構造計算を要するため、一級建築士に支払う費用も相当高額になるためです。

【8】昭和57年1月1日以降の家屋については新耐震基準に適合している住宅用家屋とみなす取扱いは、施行日以後取得分に適用し、施行日前に取得をした住宅用家屋は、なお従前の例による(租税特別措置法施行令等の一部を改正する政令〔令和4年政令第148号〕)

築25年以上経ったマンションを購入するときは・・・

築25年以上経ったマンションを購入するときには、耐震適合証明書を取得してでも住宅用家屋の軽減を受けた方が良いのか、次のような比較表を作って検討する必要があります。

なお、不動産取得税のみの軽減を受ければ良い(例えば、贈与の場合には、住宅用家屋であっても登録免許税の軽減を受けられません)場合、昭和57年1月1日以降の建物であれば、耐震適合証明がなくても、不動産取得税の軽減を受けられることに【無用な耐震適合証明を取得しないようにご注意】ください。

| 軽減あり |

軽減なし |

|

| 耐震適合証明書取得費用 |

55,000円 |

なし |

| 不動産取得税 | 28,600円 | 170,900円 |

| 登記費用(司法書士報酬+登録免許税) | 186,103円 | 230,772円 |

| 合計 | 268,703円 | 401,672円 |

長期優良住宅の特例の適用要件

長期優良住宅の普及の促進に関する法律第10条第2号

| 要件 | 担当 |

| 「長期優良住宅認定制度」の認定を受けていること |

建築会社又はお客様 |

| 「新築されたもの」又は「未使用(建築後使用されたことのないもの)」【1】 | ー |

| 上記認定の際に提出した「認定申請書の副本」及び「認定通知書」の写しを添付して、市区役所で「住宅用家屋証明書(特定認定長期優良住宅)」を取得 | 司法書士 |

|

上記で取得した「住宅用家屋証明書(特定認定長期優良住宅)」を添付して登記申請をすること。 登記申請書に根拠条文(租税特別措置法第74条)を記載すること。 |

司法書士 |

【1】建築後使用されたことのあるものの場合には、一般住宅の住宅用家屋の軽減を受けることができます。

低炭素住宅の特例の適用要件

都市の低炭素化の促進に関する法律第2条第3項

| 要件 | 担当 |

| 「低炭素住宅認定制度」の認定を受けていること |

建築会社又はお客様 |

| 「新築されたもの」又は「未使用(建築後使用されたことのないもの)」【1】 | ー |

| 上記認定の際に提出した「認定申請書の副本」及び「認定通知書」の写しを添付して、市区役所で「住宅用家屋証明書(認定低炭素住宅)」を取得 | 司法書士 |

|

上記で取得した「住宅用家屋証明書(認定低炭素住宅)」を添付して登記申請をすること。 登記申請書に根拠条文(租税特別措置法第74条の2)を記載すること。 |

司法書士 |

【1】建築後使用されたことのあるものの場合には、一般住宅の住宅用家屋の軽減を受けることができます。

買取再販住宅(特定の増改築等)の特例の適用要件

| 要件(全てに該当すること) | 担当 | |

|

住 宅 要 件 |

① 個人が取得した ② 自己が居住するための ③ 床面積50㎡以上の 旧④耐火建築物の場合は築25年以内、非耐火建築物の場合は築20年以内であるか【2】 又は一定の耐震基準に適合する【3】住宅用家屋で、 ※④の要件は令和4年4月1日に次のとおり変更されました。 ▼ 新④昭和57年1月1日以降に建築された建築物は、新耐震基準に適合している住宅用家屋とみなす。 ⑤ 宅地建物取引業者から取得した ⑥ 宅地建物取引業者が住宅を取得してリフォーム工事再販までの期間が2年以内 ⑦ 築10年以上経過している建物 |

|

|

工 事 要 件 |

① 建物全体価格の内リフォーム工事が2割相当額(300万円超の場合は300万円)以上であること ② 一定のリフォーム工事が行われたこと【1】【2】 ③ ①②が証明された「増改築等工事証明書」の発行 |

工事会社 |

| 「増改築等工事証明書」の写しを添付して、市区役所で「住宅用家屋証明書(買取再販住宅)」を取得 | 司法書士 | |

|

上記で取得した「住宅用家屋証明書(買取再販住宅)」を添付して登記申請。 登記申請書に根拠条文(租税特別措置法第74条の3)を記載すること。 |

司法書士 |

【1】リフォーム工事の要件(いずれかに該当すれば良い)

| 第1号~第6号工事 | 工事の合計額が100万円を超えたこと |

| 第4号、第5号、第6号工事 | いずれかで工事が50万円を超えたこと |

| 第7号工事 |

工事が50万円を超えたこと + 既存住宅売買瑕疵担保責任保険への加入 |

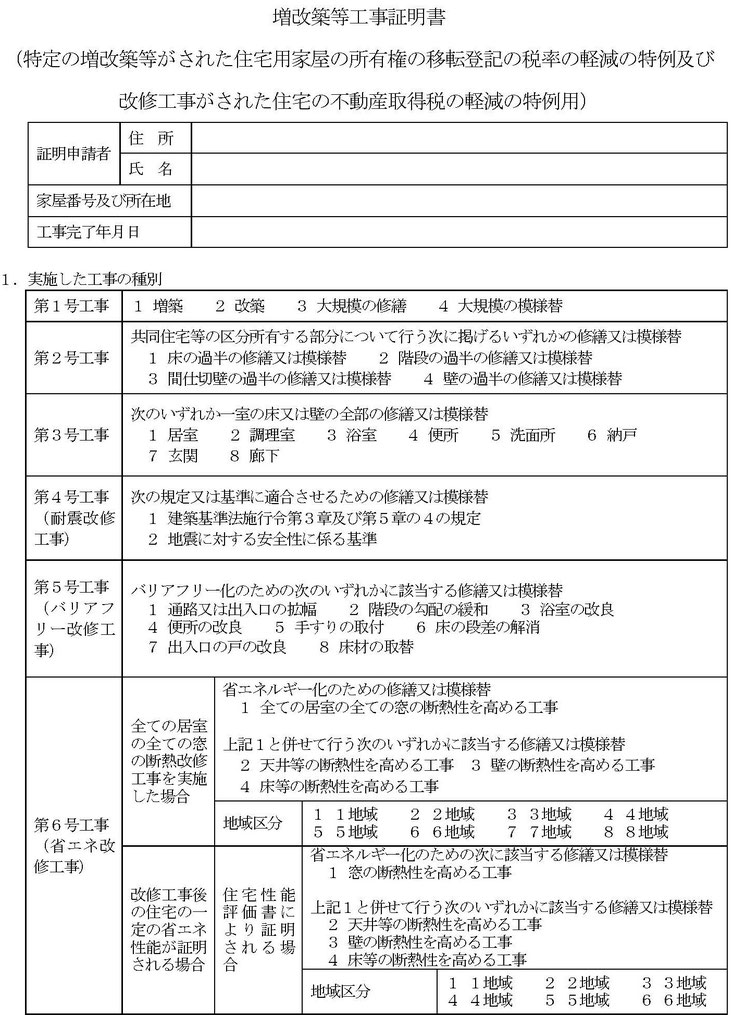

【2】各号リフォーム工事の内容、増改築等工事証明書(国交省HPより)

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ