根保証契約【図解・民法改正】

H17.4.1~R2.3.31締結契約に適用される

他人(債務者)の債務を保証し、他人が破綻した場合には、債務者の代わりに返済する義務を負う「保証人制度」。日本独自の制度である「保証」は、突然生活が破綻する可能性があり、とても危険なものです。「保証人にだけは絶対なってはいけない」というのを唯一の家訓とされたご家庭も多いのではないかと思います。法律も、この保証を危険なものと考え、種々の法規制を進めています。

| もくじ | |

|

貸金等根保証契約とは

平成17年4月1日施行法をまとめると、次のとおりです。

| 保証契約か? | ||

|

▼ |

||

|

書面又は電磁的記録でなされているか? |

▶NO▶ |

保証契約は無効(民446ⅡⅢ) |

|

▼ YES ▼ |

||

|

根保証か?【1】 |

||

|

▼ YES ▼ |

||

|

保証人は、自然人か? |

||

|

▼ YES ▼ |

||

|

保証の範囲に、貸金債務か手形割引が含まれているか?! |

||

|

▼ YES ▼ |

||

|

貸金等根保証契約に該当する。 |

||

|

▼ |

||

| 次項「貸金等根保証契約に対する規制」が適用される。 |

【1】根保証とは、特定の債権者と特定の債務者との間で、将来にわたって行なわれる種々の取引から生じる不特定多数の債務を将来にわたって保証する保証。

貸金等根保証契約に対する規制

貸金等根保証契約に該当すると、次の規制を守らなければならない。

1.極度額に関する規制(民465の2)

|

極度額は、必要的合意事項(民465の2Ⅱ) 極度額は、書面で定めなければ無効(民465の2Ⅲ) |

▶ |

自然人が保証人の場合は、極度額の定めなければ保証自体が無効。 法人が保証人の場合は、極度額の定めなくても無効にならない。 |

2.元本確定期日に関する規制(民465の3)

|

元本確定期日を定めなかったとき ▶貸金等根保証契約締結日から3年で元本確定(民465の3Ⅱ) |

|

元本確定期日を契約から5年以上先としたとき ▶確定期日の定めは無効(民465の3Ⅰ) ▶元本確定期日を定めなかったときとして、3年で元本確定(民465の3Ⅱ) |

|

元本確定期日を3~5年先とするとき ▶書面で定めなければ、確定期日の定めは無効(民465の3Ⅳ、民446ⅡⅢ) ▶元本確定期日を定めなかったときとして、3年で元本確定(民465の3Ⅱ) |

|

元本確定期日を3年内とするとき ▶書面で定め不要(民465の3Ⅳ) ∵保証人に有利だから、書面で慎重にする必要なし |

3.元本確定事由(民465の4)

次の場合、貸金等根保証契約の元本は確定します。

| ①債権者が、主たる債務者又は保証人の財産について、金銭の支払を目的とする債権についての強制執行又は担保権の実行を申し立てたとき。ただし、強制執行又は担保権の実行の手続の開始があったときに限る。 |

| ②主たる債務者又は保証人が破産手続開始の決定を受けたとき。 |

|

③主たる債務者又は保証人が死亡したとき。 Cf.根抵当権のように、当事者の合意により、相続開始後の債務を保証する規定(民398の8)はない。 |

|

④元本確定期日が到来したとき |

|

⑤元本確定期日の定めをしていないときに、契約から3年経過したとき |

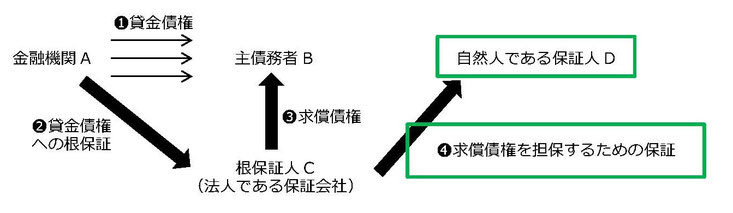

4.保証人が法人である貸金等債務の根保証契約の求償権(民465の5)

貸金等根保証契約の法規制を上手いこと「かいくぐる」ことを防止するための制限です。

下図の場合に「自然人である保証人D」さんを保護するために「❹求償債権を担保するための保証」の場合に規制を設けています。

▼

「❹求償債権を担保するための保証」の場合には、上記同様の規制の適用があり、

違反する場合には、「❹求償債権を担保するための保証」は無効となる。

保証に関する法改正

| 平成17(2005)年4月1日改正 |

|

【保証契約の書面要件追加】 保証契約は書面でしなければ効力を生じない(民446Ⅱ)。

【貸金等根保証契約の新設】 ①貸金・手形割引が保証の範囲に含まれ、②保証人が個人の場合には、極度額の定めがなければ、根保証契約は無効(民465条の2Ⅱ)。 貸金等根保証契約の元本確定期日が5年を超える「確定期日の定め」は無効(3年になる)(民465条の3) 貸金等根保証契約の元本確定事由(民465条の4) |

| 令和2(2020)年4月1日改正 |

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1