債務承認弁済契約書に収入印紙は必要か?!

債務承認弁済契約書は、次のような場合に作成される文書です。

- 借用書が作成されていない場合

- 借金の整理(任意整理)を行なう場合

- 債務の株式化(デットエクイティスワップ、DES)を行なう場合

この債務承認弁済契約書に「収入印紙」が必要かどうかは、次のように考えます。

| もくじ | |

|

重要事項は変更されるか?

- 「重要な事項」を変更するために作成した変更契約書は課税文書に該当する。

- 「重要な事項」を含まない場合は課税文書に該当しない。

この場合の「重要な事項」は、印紙税法基本通達別表第2「重要な事項の一覧表」において、文書の種類ごとに例示されています。「印紙税額一覧表」を左手に、「重要な事項の一覧表」を右手に置いて見比べます。

変更契約書がどの号の文書に該当するかは、原契約が何であったかによって決定されます。

具体例

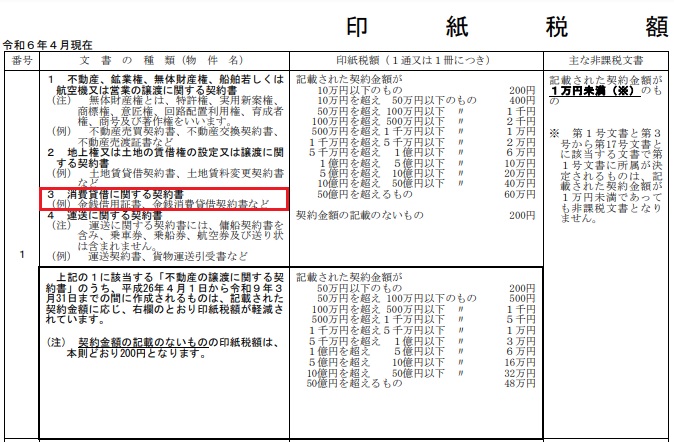

債務承認弁済契約書の原契約が金銭消費貸借契約である場合、当該債務承認弁済契約書は、印紙税額一覧表では「第1号の3文書」に該当します。

そして「第1号の3文書」の「重要事項」は、次のとおりです。

- ⑴ 目的物の内容

- ⑵ 目的物の引渡方法又は引渡期日

- ⑶ 契約金額(数量)

- ⑷ 利率又は利息金額

- ⑸ 契約金額(数量)又は利息金額の返還(支払)方法又は返還(支払)期日

- ⑹ 契約期間

- ⑺ 契約に付される停止条件又は解除条件

- ⑻ 債務不履行の場合の損害賠償の方法

重要事項の変更に該当した場合には、債務承認弁済契約書は課税文書ということになります。

課税文書に該当したとき契約金額はどう考えるか

まとめ(債務承認弁済契約書に印紙は必要か)

| 場合 | 印紙税額 |

| 従前債務の発生原因が金銭消費貸借契約書で契約書に収入印紙を貼付済みの場合 | 契約金額の記載のない消費貸借に関する文書として、収入印紙は一律200円【1】 |

| 原契約書に契約金額のない場合 | 金銭消費貸借契約書と同額 |

| 原契約書が口頭でなされた場合 | 金銭消費貸借契約書と同額 |

| 従前債務の発生原因が不法行為に基づく損害賠償債務である場合 | 収入印紙は不要【1】 |

| 従前債務の発生原因が売掛金である場合 | 収入印紙は不要【1】 |

印紙税額表(令和6年4月時点)

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1

×

あなたの街の相談窓口

司法書士の皆さまへ