手形の基礎知識

手形には「約束手形」と「為替手形」の2種類があります。

「為替手形」は最近使われないため、ここでは「約束手形」について説明します。

| もくじ | |

|

約束手形

約束手形の記載事項は

- 必要的記載事項

- 有益的記載事項

- 無益的記載事項

- 有害的記載事項

に大別されます。

必要的記載事項は、どれが欠けても約束手形としての効力を生じないこととなる事項であり「手形要件」ともいわれます。

まず手形のイメージ図を見ると手っ取り早いです。

イメージ図(手形の表面)

必要的記載事項は、手形法75条に規定されています(為替手形の場合、この他に支払人の名称(手1条3号)も必要的記載事項とされる。)。

| 手形法第75条(手形の必要的記載事項) | |

|

約束手形には左の事項を記載すべし

|

|

|

※ 手形法の条文は漢字カタカナ表記ですが、記事執筆者がカタカナを平仮名に改めました。 イメージ図の❶~❼に対応させると次のとおりです。 |

|

| ❶ | 「証券の作成に用ふる語」は「日本語」のことで、結局「約束手形」との記載があればよい。「手形文句」といわれる。 |

| ❷ | 「単純なる約束」とは無条件であればよく、結局「手形金額、支払委託 (約束) 文句」の記載があればよい。 |

| ❸ | 「支払期日」の記載 |

| ❹ | 「支払地」は、独立最小行政区間(東京都の場合には、特別区)を意味する。 |

| ❺ | 「受取人・指図人」 |

| ❻ | 「振出日・振出地」 |

| ❼ | 「振出人」 |

登場人物(手形の表面)

手形表面の登場人物は3人(3社)です。

- 手形を発行する「振出人」

- 手形を受け取った「受取人」

- 手形を呈示されたときに券面額を支払う「銀行」

ここまでが、必ず登場する最低限の登場人物です。

ところで、手形は裏書をすることで譲渡する(支払いに使う)ことができます。

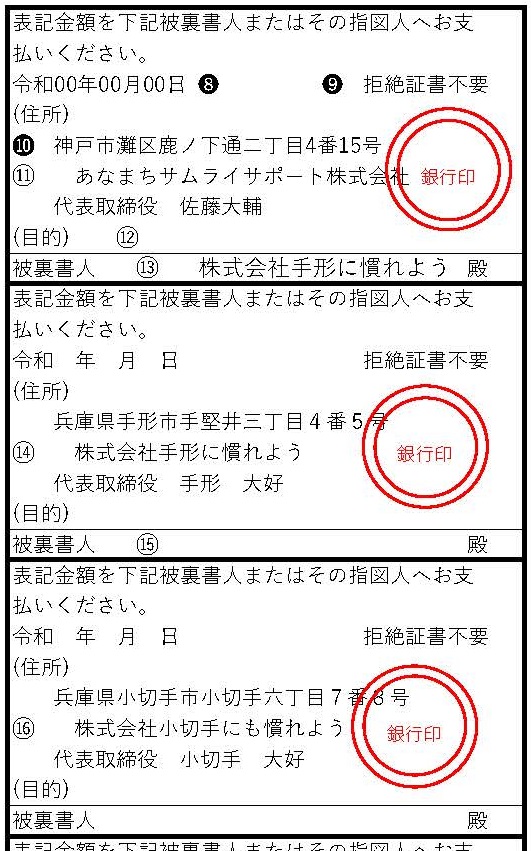

イメージ図(手形の裏面)

裏書は、手形の裏面にされるので裏書きといわれます。

手形裏面のイメージを確認しましょう。

| ❽ | 裏書した日付は法律上の記載要件ではありません。 |

| ❾ | 「拒絶証書不要」の文言があれば、手形の所持人は、公証人などに「拒絶証書」の作成を依頼せずとも遡求権を行使できます。遡及権については後ほど解説します。 |

| ❿ | 裏書人の住所は法律上の記載要件ではありません。 |

| ⑪ | 「受取人」が最初の裏書人(第一裏書人)になります。 |

| ⑫ | 「裏書譲渡の目的」は法律上の記載要件ではありません。 |

| ⑬ | ⑭と同一会社なので裏書が連続しています。 |

| ⑭ | ⑬と同一会社なので裏書が連続しています。 |

| ⑮ |

「白地式裏書」です。この場合、「手形に慣れよう」が「⑯小切手にも慣れよう」に正当に譲渡したものとみなされる(手形法77Ⅰ①→手形法16Ⅰ)ので、裏書は連続していることになります。 「白地式裏書」のまま交付した場合には盗難や紛失が生じたときに悪意の所持人が手形の権利者となってしまう可能性がありますので、必ず記入するようにしましょう。 |

登場人物(手形の裏面)

受取人は裏面に自社の名前などを記名押印したうえ(「裏書き」といいます。)、第三者の名前を記載し、この第三者への支払いとして使うことができます。

- 裏書きした人を「裏書人」

- 裏書された第三者を「被裏書人」といいます。

- 正当な譲渡を受けて手形を持っている人、すなわち「受取人」と「被裏書人」を「所持人」といいます。

手形を受け取ったときに「チェックすべき項目」

完成しているか?(白地手形・未完成手形ではないか?)

手形の必要的記載事項の全部又は一部が記載されていない手形を「白地手形」といいます。

白地手形の所持人はいつでもその白地を補充して完全な手形にすることができます(補充権)。

補充された内容が当初の合意とは異なる場合であっても、所持人に対抗することができません(手形法10)。

「金額が訂正されている手形」「振出日が支払期日より後になっている手形」を呈示されても銀行は支払いませんので、受け取ってはいけません。

支払期日の未到来

手形の所持人は、手形に記載された支払期日に自分の取引銀行で手形を現金と交換できます。

支払を受けるために銀行に手形を持参するべき期間は次のとおり決まっています(支払呈示期間)

手形を「支払場所」欄記載の銀行に持参する場合、支払期日を含めて3営業日以内です(手形法77Ⅰ③→38Ⅰ)。

手形を「支払場所」欄記載以外の銀行(自分の取引銀行)に持参する場合、支払期日を含めて2営業日以内です。

支払呈示期日が経過している手形を受け取ってはいけません。

- 銀行は「呈示期間経過後」ということで現金化してくれません。

- 裏書人との関係では「遡及権」がなくなります。

- 振出人との関係のみ存続します。

裏書きが連続しているか?

支払銀行は、①呈示された手形の記載要件に不備がないこと、②裏書きが連続しているかだけをチェックして問題なければ、手形所持人に対して手形金を支払います。

銀行は、盗難手形かどうか、裏書に不正があったかなどを調査する必要はなく、その手形所持人に対して手形金を支払えば、仮にその手形が途中で盗難されていた手形であっても銀行の支払は有効であり、その後手形上の権利を取得した者に対して改めて手形金を支払う必要はありません(支払免責、手40Ⅲ)。

白地式裏書の場合、正当に譲渡したものとみなされる(手形法77Ⅰ①→手形法16Ⅰ)ので、裏書は連続していることになります。

表面に記載された「受取人」と「第一裏書人」が一致していないと「裏書不備」で支払いが受けられませんので、受け取ってはいけません。

手形を銀行に持って行くタイミングは?!

手形の所持人は、手形に記載された支払期日に自分の取引銀行で手形を現金と交換できます。

支払を受けるために銀行に手形を持参するべき期間は次のとおり決まっています(支払呈示期間)。

手形を「支払場所」欄記載の銀行に持参する場合、支払期日を含めて3営業日以内です(手形法77Ⅰ③→38Ⅰ)。

手形を「支払場所」欄記載以外の銀行(自分の取引銀行)に持参する場合、支払期日を含めて2営業日以内です。

|

手形の「支払期日」欄記載の日付 |

翌日 | 翌々日 | ||||

| 12/5 | 12/6 | 12/7 | 12/8 | 12/9 | 12/10 | 12/11 |

| ○ | ○ | ○ | ○ | ○ | ○ | × |

|

支払呈示期間前でも良いが 銀行などの「手数料」が高くなる |

←支払呈示期間→ | |||||

支払呈示期間を経過した場合の「手形の効力」

支払呈示期日が経過した場合

- 銀行は「呈示期間経過後」ということで現金化してくれません。

- 裏書人との関係では「遡及権」がなくなります(手77Ⅰ④→53Ⅰ③)。

- 振出人との関係のみ存続しますが、遅延利息の起算点に影響します。

-

- 支払呈示期間内に呈示した場合:満期以降の利息請求可能(手形法77Ⅰ④→28Ⅱ、48Ⅰ②)。

- 支払呈示期間経過後に呈示した場合:呈示した時以降の利息請求可能

「手形の不渡り」とは?!

支払いを受けるために、手形を呈示したものの、支払銀行で支払いを拒絶されることを「手形の不渡り」といいます。

以下の3種類の不渡りがあります。

不渡りの種類

| 事由 | 注釈 | |

|

0 号 不 渡 |

|

要件不備の約束手形は、支払義務がありませんので、銀行は不渡届を作成しません。 |

|

1 号 不 渡 |

|

通常不渡といい、6か月以内に2回出した場合には、「銀行取引停止処分」となります。 |

|

2 号不渡 |

|

振出人は預託金【1】を積んで異議申立ができます。それが決着するまで不渡処分を猶予されます。 |

東京手形交換所規則第63条(不渡届)、東京手形交換所規則施行細則第77条(不渡事由等)

【1】手形金額と同額を支払銀行を通じて手形交換所に提供することで、不渡処分が猶予される制度です(異議申立提供金制度)。

銀行取引停止処分

「銀行取引停止処分」は、手形・小切手による円滑な信用取引を維持するために各手形交換所規則によって定められています。

銀行取引停止処分に至るまでの流れは、次のとおりです。

| Cさんが振り出した手形の所持人Aさん | |

| ▼支払を受けるため銀行に「手形呈示」したが、振出人Cさんの「当座預金口座」が「資金不足」 | |

| 銀行 | |

| ▼1回目の「不渡届」 | |

| 手形交換所 | |

| ▼「不渡報告」 | |

| 手形交換所の参加銀行 | |

| ▽ | |

| Cさんが振り出した手形の所持人Bさん | |

| ▼支払を受けるため銀行に「手形呈示」をしたが、振出人Cさんの「当座預金口座」が「資金不足」 | |

| 銀行 | |

| ▼6か月以内に2回目の「不渡届」(東京手形交換所規則65) | |

| 手形交換所 | |

| ▼「取引停止報告」 | |

| 参加銀行【1】=Cさんに対して2年間の「取引停止処分」を行なう(東京手形交換所規則施行細則62) |

【1】全国銀行個人信用情報センターに登録され、全国の手形交換所参加金融機関に提供されます。

|

東京手形交換所規則第65条(取引停止報告) |

|

|

|

| 東京手形交換所規則・施行細則第62条(取引停止処分) | |

|

|

「・・・」は、長い条文を分かりやすくするために、記事執筆者において省略した部分です。

「不渡り手形」を掴んだ場合、手形所持人はどうすれば良いか?!

手元にある手形が「不渡り」となった場合、手形所持人は「遡求」することができます。

手形の遡及とは

手形が不渡となったときは、手形所持人は、その手形の裏書人である者すべてに対して、手形金額を支払えという請求ができます。これが「手形の遡求権」です。裏書人は、連帯債務者と同様の立場になります。

また、遡求された裏書人は、自分より以前の裏書人に対して遡求することができます。これを「再遡求」といいます。

遡求の条件

遡求権を行使するための条件は、下記すべてを満たしている必要があります。

- 適法な手形の呈示

- 支払いを拒絶されたこと

- 遡求権が時効消滅していない(満期日から1年)こと

遡求の手続

直前の裏書人に対して遡求の通知をすること

手形の割引とは

振出人や裏書人に信用力が高い企業が名前を連ねている場合、「支払期日前に」銀行に持参して買い取ってもらう(現金化する)こともできます。

銀行は、支払期日までの利息を割り引いて(差し引いて)現金を渡してくれるため「手形の割引」といいます。銀行が利息を差し引くのは、銀行から見れば貸付をしているのと同じだからです。

手形貸付とは

銀行から事業資金を借り入れたい事業主が、銀行宛てに約束手形を差し入れて融資を受ける方法です。

特徴

次のような特徴があります。

- 借用書などは、作成されません。

- 融資審査や融資手続が簡便で、素早く資金調達できます。

- 短期間のつなぎ融資などに利用されます。

手順

手形貸付を受ける手順は、一般に次のとおりです。

- 事業主と取引銀行が「銀行取引基本約定書」「継続的手形貸付契約」などを締結する。

- 事業主が取引銀行に「当座預金口座」を開設する。

- 取引銀行が事業主に「手形帳」を交付する。

手形貸付用の手形には「金融機関借入用」「銀行借入用」などと記載があり、「受取人」欄(上記❺)には取引銀行名が記載されています。 - 事業主は、資金需要が生じた際には、銀行に連絡し、「融資金額」と「返済期日(支払期日)」を相談します。

- 事業主は、銀行が承諾した「融資金額」を「金額」欄に、返済期日を「支払期日」欄(上記❸)に記入し、その他の欄を埋め手形を完成させます。

- 事業主が取引銀行へ約束手形を提出すると、銀行は、約束手形の受取と引換えに手形に記載された金額を事業主に貸付します。

- 事業主は、支払期日(上記❸)までに当座預金口座に約束手形に返済資金を入れておきます。

参照書籍

松嶋隆弘・大久保拓也編/商事法講義3(支払決済法)/中央経済社/2020.9

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1