有限責任事業組合(LLP)の設立

リミテッド・ライアビリティ・パートナーシップ (Limited Liability Partnership; LLP) は、事業を目的とする組合契約を基礎に形成された団体の一種です。すべての組合員の責任が出資された限度に限定されているの(有限責任)が特徴です。英米ではよく利用されている団体の形態です。

日本でも、2005年8月1日「有限責任事業組合契約に関する法律」が施行されました。

民法組合と株式会社それぞれの長所を取り入れた、会社でも組合でもない新しい団体です。

ジョイントベンチャーの一つの形として、ご検討ください。

| もくじ | |

|

有限責任事業組合(LLP)の特徴

LLP自体には法人格はありません。

その結果、次のような特徴が出てきます。

パススルー課税です。

法人格がありませんので、構成員である組合員に直接課税されます。

法人であれば利益が出た時点で課税され、役員報酬や配当を支払った時点でも課税されるので二重に課税されますが、それを回避できます。

組合員の利益と損益通算することができます。

なお、会計帳簿や財務諸表の作成義務はあります(法28以下)

LLP名義で契約したり、モノを所有することはできません。

法人格がありませんので、LLPの名義で契約したり、不動産などのモノを所有することはできません。

契約するときは「有限責任事業組合 代表者 〇〇〇〇」名義で契約することになります。

また、不動産を購入したときも組合全員名義で登記することが必要です。「特約 有限責任事業組合契約に基づく共有物不分割」のように共有物分割禁止の登記します(法74)。

会社や法人に組織変更できません。

法人格がありませんので、株式会社やその他法人へ組織変更することができません。

LLPが株式会社などになる場合には、LLPをいったん解散したうえ、新たに株式会社などを設立することになります。

設立コストが安いです。

組合設立契約書には、印紙を貼る必要がありません。

行政による設立認可や、定款認証などを受ける必要もありません。

設立登記に必要な登録免許税も6万円と低額です(株式会社は15万円)。

運営コストが安いです。

決算公告義務がありませんので、公告コストが削減できます。

役員任期がありませんので、数年に1度の役員変更登記コストを削減できます。

株主総会を開催する義務がなく、運営コストを削減できます。

組合員の責任は有限責任です。

組合員は出資額限度の有限責任(有限責任事業協同組合契約に関する法律3Ⅰ)

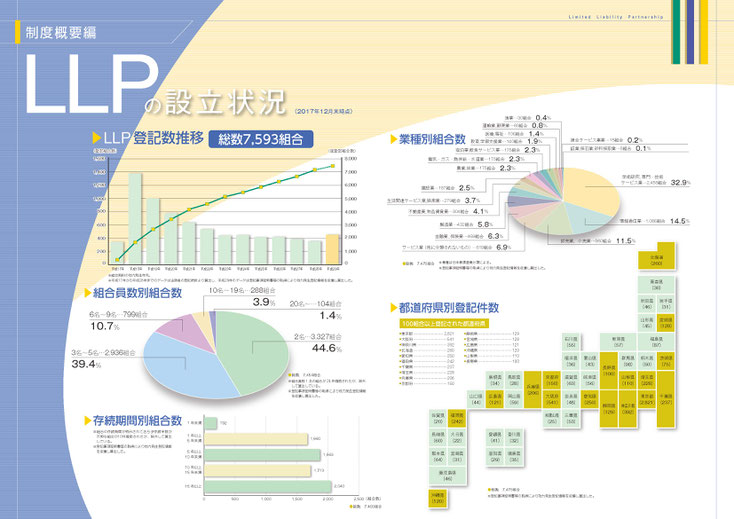

LLPの利用状況

2017年のデータですが、これが一番分かりやすい統計資料です。

2017年時点で7,593組合。毎年400組合ほどが設立されています。

「LLPの設立状況」経済産業省・2017

有限責任事業組合の利用例

LLPのメリット

LLPの特徴は、他の種類の法人と比較することで、より明確にイメージできます。

| LLP(有限責任事業組合) | ほかの法人 | |

| 法人格 | なし |

あり(株式会社・合同会社・一般社団法人・NPO法人など) なし(民法組合) |

| 出資者の責任 | 有限責任 |

有限責任(株式会社・合同会社など) 無限責任(民法組合) |

| 事業目的 | 非営利事業を目的とできない |

制限なし(株式会社・合同会社・一般社団法人・一般財団法人) 20分野に限定(NPO法人) |

| 設立費用 |

全組合員が出資必要 設立実費7万円ほど |

資本金・基金の拠出は不要(一般財団法人) 資本金などの拠出必要、設立実費22万円ほど(株式会社) 資本金・基金の拠出は不要だが、所轄庁の認証を取得するための費用がかかる(NPO法人) |

| 設立所要時間 |

即日設立可能 |

即日設立も可能(合同会社) 定款認証が必要だが、そんなに時間かからない(株式会社・一般社団法人・一般財団法人) 設立認可が必要で、その分時間がかかる(NPO法人) |

| イメージ |

|

商売のイメージ(株式会社など) 公益のイメージが強い(NPO法人) 公益そのもののイメージ(公益社団法人・公益財団法人) |

|

必要な 人数 |

2名以上 |

株主兼取締役1名(株式会社) 社員2名、理事1名(一般社団法人) 評議員3名、理事3名、監事1名(一般財団法人) 社員10名、理事3名、監事1名(NPO法人) 2名以上(民法組合) |

| 役員報酬 | 組合員が直接関与し、役員はない |

制限なし(株式会社・合同会社・一般社団法人・一般財団法人) 制限あり(NPO法人) |

| 役員任期 |

なし(合同会社) 最長10年(株式会社) 理事2年、監事4年(一般社団法人・一般財団法人) 理事2年、監事2年(NPO法人) |

|

| 社員・株主などの議決権 |

原則総組合員の同意(法12) |

1株1議決権(株式会社) 原則:1人1票(合同会社) 1人1票(一般社団法人・一般財団法人・NPO法人) |

|

行政の 監督 |

なし |

なし(株式会社・合同会社・一般社団法人・一般財団法人) あり(NPO法人) |

| 情報公開義務 |

決算公告義務なし |

決算公告義務あり(株式会社) なし(合同会社・一般社団法人・一般財団法人) 事業報告公開義務あり(NPO法人) |

| 会計 |

|

特定非営利活動事業の他に「その他の事業」を行なう場合、特定非営利活動事業の会計と分ける必要がある(NPO法人)。 |

| 課税 |

パススルー課税【1】 |

法人に課税(株式会社・合同会社) パススルー課税(民法組合) |

| 税制優遇 |

|

なし(株式会社・合同会社) 非営利要件を充せばその事業は非課税(一般社団法人・一般財団法人) あり(公益社団法人、NPO法人) |

| 利益配当 | 出資比率と異なる分配が可能(法33) |

出資比率と異なる分配が可能(合同会社) 出資比率に応じた分配が可能(株式会社) 不可(一般社団法人・一般財団法人・NPO法人) |

| 組織変更の制限 |

不可 |

株式会社⇔合同・合名・合資OK 一般社団法人⇔公益社団法人OK 他の法人への組織変更不可(NPO法人・民法組合) |

|

合併 の制限 |

不可 |

株・合同・合名・合資+株・合同・合名・合資⇒株・合同・合名・合資OK

一般社団+一般社団⇒一般社団法人OK 一般財団+一般財団⇒一般財団法人OK 一般社団+一般財団⇒一般社団・一般財団どちらもOK(例外あり)

NPO法人+NPO法人⇒NPO法人OK |

| 解散時の財産帰属 | もともと組合員の共有財産 |

株主(株式会社) 社員(合同会社) 定款で「残余財産は社員へ」と定めることは不可だが、解散後社員総会で「社員に帰属させる」は可能(一般社団法人・一般財団法人) 国や公益団体(NPO法人) |

【1】法人格がないため、団体には課税されず、直接構成員に課税されます。これをパススルー課税といいます。

LLPの事業で損失が出たときは、出資の価格を基礎として定められる一定の範囲内で、組合員が別の事業から生じた所得と通算することができ、全体の課税対象額を圧縮できます。

LLP設立の流れ

ご予約

最寄りの当グループ事務所にご予約ください。

ご相談

様々な種類の法人があるとはいえ、法人設立といえば今でも8割が株式会社です。

設立するのは、株式会社なのか、それ以外の種類の法人が良いのかから、ご相談させていただきます。【会社・法人の種類】

「ご要望のお問い合わせ」へのご記入

当グループ定型の「ご要望お問い合わせ」シートをお渡しいたします。

ご記入のうえ、どのような会社にするのかご相談ください。

類似商号・商標の調査

せっかく設立した会社が、後日、不正競争だと言われないために、しっかりと調査します。

会社印・看板・名刺などの作成

印鑑の発注代行を当グループが承ることも可能です。

看板・名刺などは、当グループ顧客企業をご紹介することも可能です。

組合契約書の作成

司法書士が組合契約書を作成します。

組合員の皆様全員がご確認ください。

問題なければ押印いただきます。

出資金の払い込み

登記申請

司法書士が登記申請を行います。組合員が有限責任であることを対外的に対抗するために登記が必要です。

設立登記完了

1週間程度で、登記が完了します。司法書士が登記事項証明書・印鑑証明書を取得し、正確に登記・登録できているかを確認のうえ、お引渡しいたします。

銀行口座の開設

登記事項証明書、法人印鑑証明書、代表者の本人確認書類(運転免許証など)をお持ちください(金融機関によっては他の書類を要求されることもございますので、念のため事前に電話でご確認ください)。

主たる業務内容などについて聞かれますので、ご回答ください。

▼約2週間後

銀行から口座開設の可否について電話連絡がありますので、指示に従ってください。

各種行政機関の手続

●設立後に必要な諸手続のご案内を行います。税務署、県、市、年金事務所、労基署などへの手続が必要ですが、マイナンバーカードがあれば、マイナポータルから一括手続をすることが可能です。

●必要に応じて、おすすめの税理士・社会保険労務士などの専門家をご紹介します。

司法書士の報酬と費用

組合契約書印紙:不要

司法書士報酬:143,000円(税込)【1】

登録免許税:6万円

合計:22万円ほど

【1】概ね1時間程度で打合せが完了する場合を想定しております。それ以上のご説明をご要望の場合や大規模な組合の場合には、別途お見積りをご用意いたします。

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1