非営利型一般社団法人の設立

一般社団法人は「利益を出資者に配当できない」という意味において非営利法人です【1】。

ところが、一般社団法人では、収益事業(お商売)を行なうことも可能です。そこで、一般社団法人は、特に何もしなければ、株式会社と同様の法人税を課税されます。

このままでは「非営利事業(ボランティア)が中心」という一般社団法人は、損だということになりますので、「非営利型一般社団法人」という法人形態が認められています。

非営利型に該当する一般社団法人では、収益事業を行なって生まれた利益にのみ税金がかかり、それ以外の非営利事業には課税がなされません。

【1】株式会社は、利益を株主に配当することができ、株式会社の出資者(株主)は、配当や株価の値上がりを期待して出資します(営利を目的とします)ので、営利法人と言われます。

| もくじ | |

|

非営利型一般社団法人の位置づけ

- 公益社団法人やNPO法人ほどの厳しい情報公開を要求されたくない。

- 公益社団法人やNPO法人ほどの厳しい行政の監督を受けたくない。

- 公益社団法人やNPO法人ほど多数の人を参加させるのは、困難である。

- それでも、事業目的は、ほとんどボランティアを目的にしている。

- だから、事業収益は、非課税にしてもらいたい。

そんなニーズを満たすのが、「非営利型一般社団法人」です。

非営利型法人と(非営利型以外の)普通法人は、「法人税法上の法人区分」が異なります。

| 法制度による分類 | 税法による分類(3階建) | |||

| 公益社団法人/公益財団法人 | 公益社団法人/公益財団法人 | 3階 | ▶公益目的事業に課税なし | |

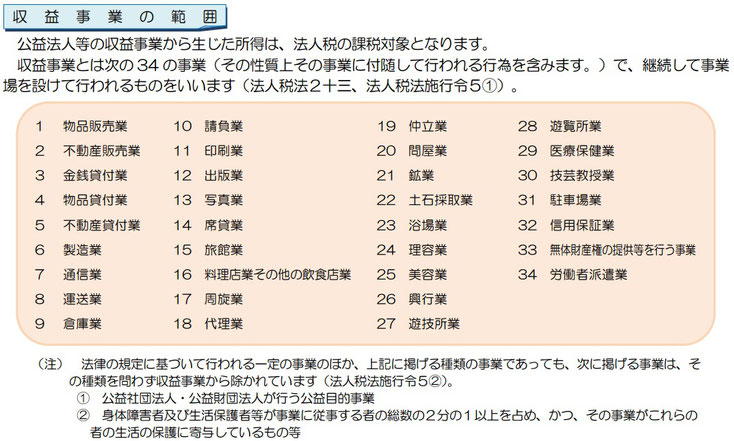

| 一般社団法人/一般財団法人 | 非営利徹底型【1】 | 共益型【2】 | 2階 | ▶34業種【3】に課税 |

| 一般社団法人/一般財団法人 | 1階 | ▶全所得に課税される | ||

【1】特定の者に利益を与えない法人(下表をご参照)

【2】会費による共益的活動を図る法人(下表をご参照)

【3】下表を参照

非営利型、公益法人、NPO法人の優遇税制比較

内閣府HP「公益法人制度とNPO法人制度の税制上の優遇措置の比較」を参照しました。

(1)法人自身の優遇税制

| 公益社団・公益財団 |

一般社団・一般財団 (非営利型法人)【6】 |

一般社団・一般財団 (非営利型以外) |

認定・特例認定NPO法人【7】 | NPO法人 | |

| 収益事業課税(法人税)【8】 | 〇【11】 | 〇 | × | 〇 | 〇 |

| 利子・配当等に係る源泉所得税の非課税(所得税)【9】 | 〇 | × | × | × | × |

| みなし寄附(法人税)【10】 | 〇 | × | × | 〇【12】 | × |

(2)寄附した方の優遇税制

| 公益社団・公益財団 |

一般社団・一般財団 (非営利型法人)【6】 |

一般社団・一般財団 (非営利型以外) |

認定・特例認定NPO法人【7】 | NPO法人 | |

|

個人の所得控除(所得税) 法人の損金算入に係る別枠措置(法人税) |

〇 | × | × | 〇 | × |

| 個人の税額控除(所得税) | 〇【15】 | × | × | 〇 | × |

| 個人が財産を寄附した場合の譲渡所得税の非課税対象 (所得税)【13】 | 〇 | 〇 | × | 〇 | 〇 |

| 個人相続財産を寄附した場合の相続税の非課税対象(相続税)【14】 | 〇 | × | × | 〇【16】 | × |

【6】定款等で非営利性が徹底されている、あるいは共益的活動を目的としている一般社団・一般財団法人

【7】特例認定NPO法人とは

設立後5年以内のNPO法人については、1回に限り、スタートアップ支援のため、PST要件を免除した特例認定(有効期間は3年)により税制上の優遇措置を受けることが可能

【8】収益事業から生じた所得に対してのみ、法人税が課税される制度

※公益社団・財団法人においては、公益認定法上の公益目的事業として認定された事業は、収益事業に該当する場合でも非課税となります。

【9】公益社団・財団法人が利子等、配当等、給付補てん金、利息、利益、差益及び利益の分配を受ける場合には、所得税が課されない制度

【10】収益事業に属する資産のうちから自らが行う収益事業以外の事業(公益法人社団・財団法人にあっては、公益目的事業)のために支出した金額について、その収益事業に係る寄附金の額とみなして、寄附金の損金算入限度額の計算を行う制度

※公益社団・財団法人は所得金額の50%または公益目的事業の実施に必要な金額のいずれか多い金額が、認定特定非営利活動法人は所得金額の50%または200万円のいずれか多い金額まで損金算入可能です。

【11】公益社団・財団法人においては、公益認定法上の公益目的事業として認定された事業は、収益事業に該当する場合でも非課税となります。

【12】特例認定NPO法人は、この対象外となります。

【13】当該寄附が一定の要件を満たすものとして、別途、国税庁長官の承認を受けることが必要です。

【14】相続人(寄附者)又はその親族等の相続税又は贈与税の負担が不当に減少する結果とならないこと等の一定の要件を満たすことが必要です。

【15】措置を受けるには、法人がPST要件を満たしていることが条件となります。

【16】特例認定NPO法人は、この対象外となります

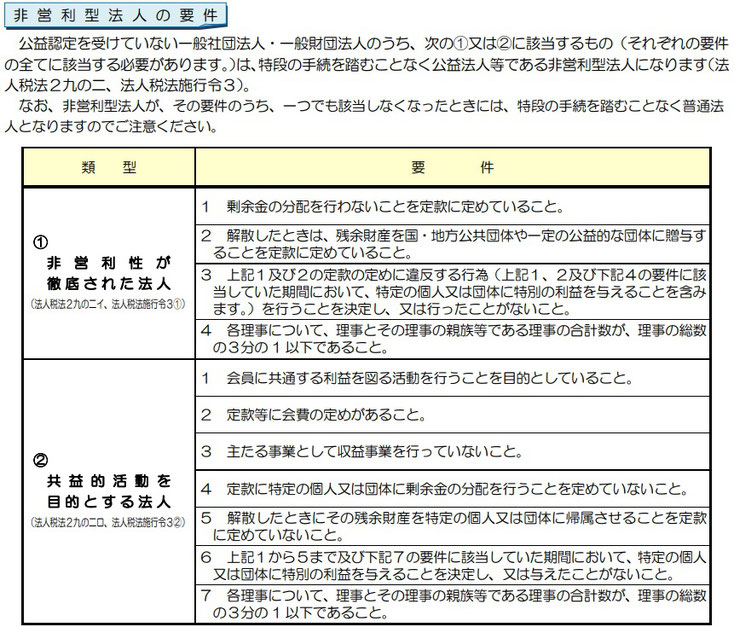

非営利型一般社団法人の要件

形式的要件

非営利型一般社団法人として収益事業のみに課税されるためには、次の2つのいずれかに該当する必要があります(法人税法2九の二、法人税法施行令3)。

| (イ)非営利性が徹底された法人【1】 | (ロ)共益的活動を目的とする法人【1】 |

| 以下全ての要件を満たすこと | 以下、全ての要件を満たすこと |

| ー | ① 会員の相互の支援、交流、連絡その他の会員に共通する利益を図る活動を行うことをその主たる目的としていること。 |

| ー | ② 定款(定款に基づく約款その他これに準ずるものを含みます。)に、会員が会費として負担すべき金銭の額の定め又はその金銭の額を社員総会若しくは評議員会の決議により定める旨の定めがあること。 |

| ー | ③ 主たる事業として収益事業を行っていないこと。 |

| ① 定款に剰余金の分配を行わない旨の定めがあること。 | ④ 定款に特定の個人又は団体に剰余金の分配を受ける権利を与える旨の定めがないこと。 |

|

② その定款に解散したときはその残余財産が国若しくは地方公共団体又は次に掲げる法人に帰属する旨の定めがあること。 ⅰ 公益社団法人又は公益財団法人 ⅱ 公益法人認定法第5条第 17 号イからトまでに掲げる法人 |

⑤ 定款に解散したときはその残余財産が特定の個人又は団体(国若しくは地方公共団体、上記(イ)②ⅰ若しくはⅱに掲げる法人又はその目的と類似の目的を有する他の一般社団法人若しくは一般財団法人を除きます。)に帰属する旨の定めがないこと。 |

| ③ ①及び②の定款の定めに反する行為(①、②及び④に掲げる要件の全てに該当していた期間において、剰余金の分配又は残余財産の分配若しくは引渡し以外の方法(合併による資産の移転を含みます。)により特定の個人又は団体に特別の利益を与えることを含みます。)を行うことを決定し、又は行ったことがないこと。 | ⑥ ①から⑤まで及び⑦に掲げる要件の全てに該当していた期間において、特定の個人又は団体に剰余金の分配その他の方法(合併による資産の移転を含みます。)により特別の利益を与えることを決定し、又は与えたことがないこと。 |

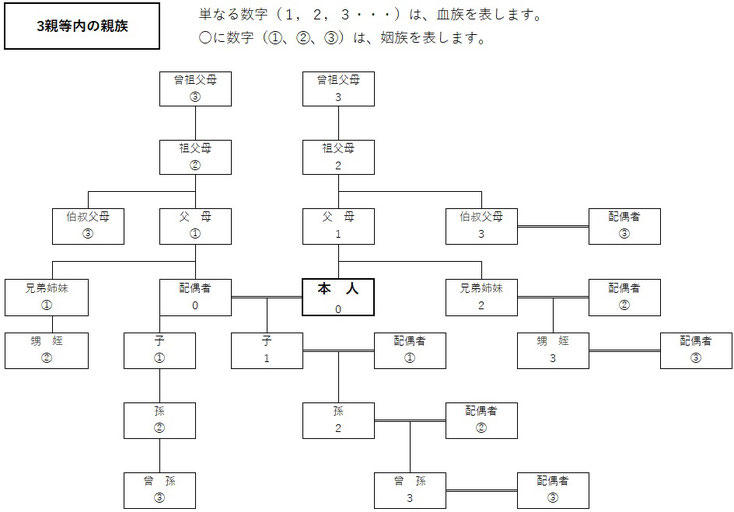

| ④ 各理事(清算人を含む。以下同じ)について、その理事及びその理事の配偶者又は3親等以内の親族その他のその理事と一定の特殊の関係のある者【2】である理事の合計数の理事の総数のうちに占める割合が、3分の 1 以下であること【3】。 | ⑦ 各理事(清算人を含む。)について、その理事及びその理事の配偶者又は3親等以内の親族その他のその理事と一定の特殊の関係のある者【2】である理事の合計数の理事の総数のうちに占める割合が、3分の 1 以下であること【3】。 |

| 税務署へ「非営利型法人になった」旨の異動届出書を提出すること | 税務署へ「非営利型法人になった」旨の異動届出書を提出すること |

| 行政庁の許認可は不要 | 行政庁の許認可は不要 |

【1】清算中に表の右欄に掲げる要件の全てに該当することとなったものを除きます。

【2】理事と一定の特殊の関係のある者は、次の者をいいます(法人税法施行規則2の2Ⅰ)。

ⅰ その理事の配偶者

ⅱ その理事の3親等以内の親族【4】

ⅲ その理事と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ⅳ その理事の使用人

ⅴ ⅰ~ⅳ以外の者でその理事から受ける金銭その他の資産によって生計を維持しているもの

ⅵ ⅲ~ⅴの者と生計を一にするこれらの者の配偶者又は3親等以内の親族

【3】一般社団法人又は一般財団法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者でその一般社団法人又は一般財団法人の経営に従事しているものは、その一般社団法人又は一般般財団法人の理事とみなして、上記(イ)④又は(ロ)⑦の要件を満たすかどうかの判定をします(令3③)。

【4】まず親族とは①6親等内の血族、②3親等内の姻族、そして③配偶者をいいます(民法725)。次に、そのうち3親等内の親族に当てはまるのは下表の方々です。

実質的要件

最終的に、優遇税制の適用を受けられるかは税務署が判断します。

そのため、顧問税理士は、公益法人税制に詳しい税理士にご依頼されることをオススメします。

非営利型一般社団法人を運営する上での注意点

非営利型の要件(法人税法施行令3)から外れてしまわないような設立登記手続と団体運営が必要です。

定款の作成・変更に注意

形式的要件を充した定款を作成し、これから逸脱する定款変更を行なわないこと。

- 定款に剰余金の分配を行なわない旨の定め

- 定款に残余財産は国や公益法人に帰属する旨の定め

特定個人・団体に利益を与えないこと

理事の人数に注意

非営利型一般社団法人では「理事が3名以上必要」です。

非営利型要件の1つで「理事の親族である理事は、理事総数の1/3以下であること」が求められるからです。

理事の構成に注意

「理事の親族である理事は、理事総数の1/3以下であること」が求められます。

他人関係にある理事を少なくとも2名集めなければなりません。

他人関係にあって信頼できる方としては、例えば専門家士業が良いでしょう。私たちのグループでも、理事の就任をお引き受けいたします。記事「貴社役員(取締役・監査役)への現役司法書士を派遣」もご参照ください。

司法書士の報酬・費用

司法書士による法律顧問サービスを締結いただいている場合、割引きがございます。

| 業務の種類 | 司法書士の手数料 | 実費 | |

| 非営利徹底型の一般社団法人設立 | |||

|

330,000円(税込) 【1】 |

120,000円ほど 【2】 |

|

【1】概ね1~2時間程度で打合せが完了する場合を想定しております。それ以上のご説明をご要望の場合には、別途お見積りをご用意いたします。

【2】内訳は次のとおりです。

- 定款認証(公証人)費用:5万3000円ほど

- 設立登記登録免許税:6万円

- その他郵送費

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫県8(神戸、尼崎、三田、西宮)+東京3+北海道1