個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

家族信託(財産管理対策)TOP

家族信託とは、あなた(委託者)が、信頼している人(受託者。通常は、ご親族)に、あなたの財産の所有権のうち管理権のみを移転し、受託者はあなたから指定された方法に従って、あなたやご子息のために、その財産の管理・処分・運用を行う制度です。

所有権の中身の一部を信じて託すので、「信託」といいます。

信託のうち、ご家族に託すものを「家族信託」といいます。

| もくじ | |

|

新しい財産管理対策が必要な理由

「今」元気であるうちに遺言書を作成なさったとします。

「お亡くなりになる」と遺言書は効力を発生します。

でも「今」と「お亡くなりになる」までの間に、もう一つステージがあるかもしれません。

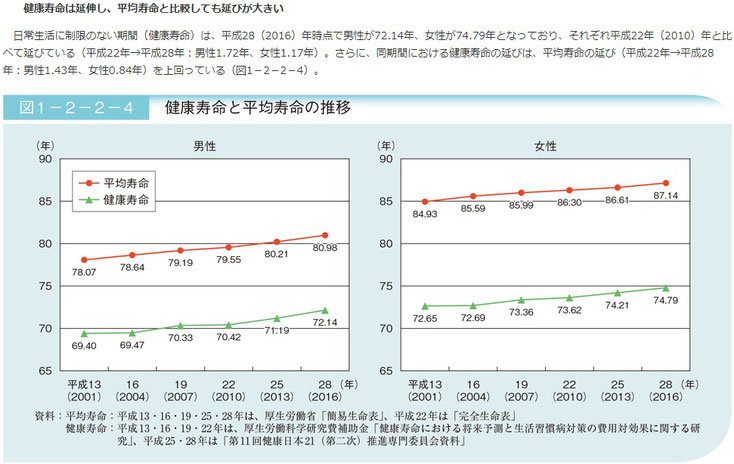

平均寿命と健康寿命

男性8年、女性12年も財産管理を人に任せないといけない期間があります。

従来の財産管理対策

これまで行なわれてきた「生前贈与」「遺言」「生命保険」などは、元気なうちしか出来ない対策でした。例えば、認知症になった後は、「生前贈与」はすることができません。

また「遺言」や「生命保険」はあなたの死後に効果が発生するものです。

つまり、「元気」と「死亡」の間の期間を「これら昔からの方法」では対策できないのです。

| ←8~12年間→ | ||

| 元気 | 認知症or行動困難 | 死亡 |

|

──────────────────────────────────────────→ |

||

| 自分で判断=問題なし | どうする?! | 相続人が判断=問題なし |

| ←────────────→ | ←────────────→ | ←────────────→ |

|

生前贈与 遺言 生命保険 |

? |

遺言 生命保険 |

| 今までの対策 | 新しい対策が必要 | 亡くなってから効力 |

新しい財産管理対策

そこで、この問題を解消するために、次の二つの制度がスタートしました。

- 平成11年:「成年後見」制度がスタート

- 平成18年:信託法が改正され「家族信託」制度がスタート

| ←8~12年間→ | ||

| 元気 | 認知症or行動困難 | 死亡 |

|

──────────────────────────────────────────→ |

||

| 自分で判断=問題なし | どうする?! | 相続人が判断=問題なし |

| ←────────────→ | ←────────────→ | ←────────────→ |

|

生前贈与 遺言 生命保険 |

成年後見 家族信託 |

遺言 生命保険 |

| 今までの対策 | 新しい対策 | 亡くなってから効力 |

ここでは、新しい財産管理対策のうち「家族信託」について、ご説明します。

家族信託って何?!

ザックリ説明

いろいろな家族信託がありますので、本当にザックリ説明します。

物を所有している場合、それは「所有権」という権利に基づいています。

所有権があれば、

- その物を利用して利益を得ることもできますし(「受益権」といいます。)、

- 管理や処分することもできます(「管理処分権」といいます。)。

(例えば、贈与では「受益権」と「管理処分権」の両方を渡すことになります。)

信託すると、この受益権と管理処分権が別々になり

- 受益権は、元々の所有者(信託した人。「委託者」といいます。)が

- 管理処分権は、信託された人(「受託者」といいます。)が

それぞれ持つことになります。

受益権は、ご自身に残すことも、ご自身の死後渡す人を決めることも、第三者に渡すこともできます。受験権を与えられた人のことを「受益者」といいます。

管理処分権は、受託者に移っていますので、元々の所有者(委託者)が認知症になったとしても問題ありません。

信託が心配な方は、全体を見守る「信託監督人」を決めておくこともできます。

よくある家族信託の誤解

1.投資信託とはまったく関係がありません。

投資信託は、銀行が販売している金融商品ですが、家族信託は銀行では売っていません。また、金融商品でもありません。

2.原則としてご家族しか受託者(財産を預かる人)になれません。

「先生は成年後見とか、財産管理とか実績が豊富でしょうから、是非受託者になってください。」と言われることがありますが、残念ですが、基本的にご家族でないと受託者になることはできません。

司法書士であっても、弁護士であっても同様です。

3.贈与税・所得税などの税金は掛かりません。

信託設定時に委託者から受託者に財産を信託したときには贈与税は課税されません。

4.相続税を節税できる訳ではありません(節税対策では使えません。)。

家族信託のメリット

メリット1■今までの法律で解決できなかった問題を解決できる。

例えば、家族信託をしておけば、認知症になっても贈与(節税対策)可能です。

通常は、判断能力の無くなった方は、贈与(お子様等へ財産をただで渡すこと)はできません。贈与も契約ですので、判断能力が必要だからです。

成年後見人を立てても、贈与はできません。後見人は(判断能力の無くなった)ご本人の財産を守ることが仕事であり、贈与は後見人の権限外だからです。

<その他信託が解決できる問題>

- 親亡き後問題(ご自身の死後、障害を持つご子息・幼い子供・浪費する息子が心配)

- 養育費の受け取りを確実にしたい。

- 共有者が全員高齢になったので、収益不動産の維持管理が大変になってきた。

- 認知症になった後も、節税対策をできるようにしたい。

- 後妻のために自宅を遺したいが、その後は先妻の子に相続させたい。

- 孫に生前贈与したいが、若いうちに浪費させたくない。

- 年老いた後の財産管理について、今のうちから考えたい。

- 株式を息子に贈与したいが、息子はまだ若いので、議決権はご自身が行使したい。

メリット2■成年後見制度の代用になりえます。

判断能力がハッキリしているうちに、自分が信頼する人に信託することで、財産を管理してもらうことが可能です。また、信託契約に定めることで、成年後見では不可能な、贈与をすることができます。

メリット3■受託者が破綻しても、リスク回避できます。

信託には、倒産隔離機能(受託者が自分の財産とは分けて、信託財産を管理する)があり、受託者が破綻しても、影響を受けません。

「優しく丁寧にお答えします。」

信託で解決できること

次のようなご相談の場合には、信託を使った解決をご提案することができます。

- 親亡き後問題(ご自身の死後、障害を持つご子息・幼い子供・浪費する息子が心配)

- 養育費の受け取りを確実にしたい。

- 共有者が全員高齢になったので、収益不動産の維持管理が大変になってきた

- 認知症になった後も、節税対策をできるようにしたい。

- 後妻のために自宅を遺したいが、その後は先妻の子に相続させたい。

- 孫に生前贈与したいが、若いうちに浪費させたくない。

- 年老いた後の財産管理について、今のうちから考えたい。

- 株式を息子に贈与したいが、息子はまだ若いので、議決権はご自身が行使したい。

信託のデメリット

信託法の改正により、信託の利用がしやすくなりました。皆様も、司法書士、税理士、保険会社から信託の提案を受ける機会も増えているのではないかと、思います。しかしながら、信託も万能とは言えません。当グループでは、お客様にしっかりとデメリットも分かっていただいた上で、ご判断いただきたいと、思います。

- 信託の設計は、複雑であるため、費用が高額になることもあります。当事務所グループにも、司法書士や税理士から「高額な報酬が取れることを理由に、信託勉強会への参加や、信託の利用を勧める」DMが山のように来ます。

- 所有権の移転を伴うため、税金も高額になりがちです。

- 毎年、信託の計算書などを税務署に提出する必要も生じます。

よって、当グループでは、信託のご提案に際しては、他の手続でご要望を叶えることが出来ないのかをも検討し、下図のような一覧表にして判りやすくお示しします。

【ご提案書見本】

| 家族信託の場合 | 〇〇(信託以外)の場合 | |

| 手続概要 | ||

| メリット | ||

| デメリット | ||

| 費用 | ||

| 所要時間 |

信託の利用件数

法務省の統計資料から抜粋しました。

登記全体の件数がほぼ変動がない中で、信託登記の件数がここ5年間で倍以上に増え、皆さんの利用件数が伸びていることがわかります(信託登記の件数には、商事信託〔信託会社を受託者とする信託〕の件数も含まれています。)。

|

2015 平成27 |

2016 平成28 |

2017 平成29 |

2018 平成30 |

2019 令和元年 |

|

| 土地に関する登記件数 | 8,287,977 | 8,200,517 | 8,068,662 | 9,234,065 | 8,666,364 |

| 信託に関する登記件数 | 4,257 | 4,520 | 7,054 | 8,194 | 10,071 |

(法務省・登記統計より抜粋)

|

2015 平成27 |

2016 平成28 |

2017 平成29 |

2018 平成30 |

2019 令和元年 |

|

| 建物に関する登記件数 | 3,456,625 | 3,439,101 | 3,457,594 | 3,350,453 | 3,415,453 |

| 信託に関する登記件数 | 859 | 997 | 1,201 | 1,963 | 2,276 |

(法務省・登記統計より抜粋)

家族信託を始めるまでの流れ

何度もお打ち合わせ

あなたと司法書士で何度も打合せを重ね、ご意向に沿うものになるよう調整いたします。

プランニング

家族信託に留まらず、多数のオプションの中から、最適な仕組みを設計します。

推定相続人調査・相続人関係図作成

将来、相続が発生したときの利害関係人を確定させます。

相続税シュミレーション

当事務所提携税理士が各プランの予想相続税額を算出します。

ご家族との調整

司法書士が作成した「提案書」をご家族にお見せください。

司法書士がご一緒に説明することも可能です。

ご家族が全く知らないと、相続開始後トラブルになることがあります。

信託契約書案

ご依頼の趣旨にそった信託契約書を作成し、呈示させていただきます。

公証役場

信託の当事者全員と司法書士で、公証役場に行き、公正証書を作成します。

税務申告

必要に応じ、当事務所グループ提携税理士が行ないます。別途税理士報酬が発生いたします。

銀行手続

信託口座を設け、受託者の財産と区別します。

信託開始後のご相談受付

信託開始後の信託に関するご相談に対応します。

標準的な所要時間

概ね次のとおりです。

プラン作成までに2~3週間

プランにOKをいただいてから、公正証書作成などプラン実行に1~2か月

司法書士費用・報酬

ご相談につきましては、30分5,500円(税込)で承っております。

| 業務の種類 |

司法書士の報酬・手数料 |

実費 | |

|

終活プラン 作成 |

シンプルな案件の場合【0】 |

5,500円(税込)/30分の相談料 |

|

| 事業者でない個人の方 |

33,000円(税込)~【1】 |

||

| 事業者の方 |

110,000円(税込)~【2】 |

||

| 信託契約書原案作成 |

220,000円(税込)~【3】 |

||

| (公正証書作成) |

(55,000円(税込))【4】 |

3万円程度 【5】 | |

| 所有権移転及び信託の登記 |

110,000円(税込)~【6】 |

【7】 |

|

|

日当【8】 |

移動時間が1時間を超える場合 1時間ごとに |

+11,000円(税込) | |

| 合計 | 385,000円~ | ||

【0】シンプルな案件とは、ご相談を受けたその場で簡単にプランをご提案できるような案件、計算や検討を要さない案件などをいいます。

【1】保有なさっている資産の規模や種類、推定相続人との関係性により、決定いたします。

【2】事業の規模、保有資産の種類等により、決定いたします。

【3】次の場合には、次の料金を加算します。

| 加算の要素 | 加算する金額 |

|

信託する財産総額が5000万円を超える場合 |

5000万円を超えるごとに33,000円(税込)を加算 |

|

不動産で筆数が多い 銀行口座数が多い 証券口座数が多い |

価格の安い不動産などであっても、筆数が多ければ、司法書士の手間が増えます。 5,000円/筆・口座 |

| 内容が複雑・非定型 | 55,000~110,000円(税込)を加算 |

【4】信託契約書は必ずしも公正証書にする必要はございません。必要に応じてご提案します。公正証書にする場合には、司法書士が①公証人との契約書内容の打合せ、②当事者の皆様に同行し、公正証書作成日の立会いを行います。

【5】信託する財産の額によります。

【6】信託する不動産の評価額によります。

【7】次のとおりの登録免許税が必要になります。

| 土地 | 所有権移転登記部分 | 非課税 |

| 信託登記部分 |

固定資産税評価額の4/1000(登録免許税法別表第一(十)イ) 但し令和3.3.31までは3/1000(租税特別措置法72Ⅰ) |

|

| 建物 | 所有権移転登記部分 | 非課税 |

| 信託登記部分 | 固定資産税評価額の4/1000(登録免許税法別表第一(十)イ) |

【8】ご自宅に赴いてのご提案など事務所外での執務をお求めの場合

Q&A よくあるお問い合わせ

- Q.信託は登場人物が多くて、良く分かりません。

-

登場人物は、次のような方々です。

(平成28年9月・あなまち司法書士事務所・司法書士佐藤大輔)

名称 意味 条件 委託者 財産を信託する人 信託契約→契約能力必要

遺言信託→遺言能力必要(民法961)

受託者 預った信託財産を管理・処分する人。

受託者は利益を享受してはならない(法8)ので、受託者と受益者が一致すると1年後信託は終了する(法163)

- 受託者A=受益者A 1年後信託終了

- 受益者AB>受益者A 1年後信託終了

- 受益者A<受益者AB 信託終了せず

- 受託者AB<受益者AB 信託終了せず

〇委託者のご家族

〇信託会社×司法書士・弁護士・税理士など信託会社ではない専門家

×未成年者・成年被後見人・被保佐人

受益者 信託の利益を受け取る人 〇胎児〇権利能力なき社団×特許権を外国人が取得する信託(特許法25)

×鉱業権を外国人が取得する信託(鉱業法17。条約による例外)

残余財産帰属権利者 信託終了後、残余財産を受け取る人。受益者の一種 信託管理人(信託123~) 受益者が現存しない信託で、(将来の)受益者のために受益者の有する信託法上の権利を行使する人 ×受託者

×未成年者・成年被後見人・被保佐人

信託監督人(信託131~) 受益者が現存する信託で、受益者が高齢・年少のとき、受益者に代わり受託者を監督(信託92各号)する人 ×受託者

×未成年者・成年被後見人・被保佐人

〇司法書士

受益者代理人(信託138~) 受益者が現存する信託で、受益者が頻繁に変動したり、不特定多数である場合、受益者のために受益者の有する信託法上の権利を行使する人 ×受託者

×未成年者・成年被後見人・被保佐人

〇司法書士

- Q.信託は用語が難しくて、良く分かりません。

-

主な用語の意味は次のとおりです。

(平成28年9月・あなまち司法書士事務所・司法書士染田直樹)

名称 意味 自益信託 委託者自身が受益者となる信託 他益信託 委託者以外の者が受益者となる信託 自己信託(信託宣言) 委託者自らが受託者として、自己の財産を受益者のために、信託すること。公正証書OR受益者への確定日付ある通知で開始。受益者は、委託者自身でも〇、第三者でも〇 遺言信託 委託者が生前に「遺言書」で信託。

委託者(遺言者)死亡後、信託がスタート。

遺言代用信託 遺言信託と同様、委託者死亡後スタートする信託。遺言信託との違いは、遺言書ではなく、生前に「信託契約」を締結すること。効果は、遺言信託と同じ。

受益証券発行信託 「受益証券」を発行し、不特定多数の投資家から資金調達できるようにした信託。受益証券は、会社の株をイメージしてください。

※途中で、受益証券の発行⇔不発行の変更不可。

限定責任信託 信託における受託者は、無限責任が原則。その責任を「信託財産の範囲」に制限した信託。

取引する第三者を保護するため「限定責任信託」の登記必要。

目的信託 受益者を定めない(定めてはいけない)信託。

例)大学卒業生が、自己の財産を信託財産とし、その財産を大学の整備等に充てる。

- 特徴1:〇信託契約、〇遺言信託、×自己信託

- 特徴2:最長20年の信託期間

- 特徴3:受託者となれるのは法人(純資産5000万円以上)のみ

公益信託 目的信託のうち「学術・技芸・慈善・祭祀・宗教その他公益」を目的とした信託

- 特徴1:受託者は許可を得た法人のみ

- 特徴2:信託設定一件ごとに主務官庁の引受け許可必要。

- 特徴3:20年以上の信託可能

受益者連続信託 設定契約から30年経過後は、受益権の新たな承継は一度しか認められない(法91)。相続税法上のメリットはない。他のメリットで検討すべき。

参考:遠藤英嗣「新しい家族信託」(日本加除出版)

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ