個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・北海道・宮城に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

実質的支配者リスト(BOリスト)

会社からの申出により、商業登記所の登記官が、会社が作成した「実質的支配者を記載したリスト」について、所定の添付書面により内容を確認したうえ、登記官の認証文付き証明書を交付する「実質的支配者リスト(BOリスト)」制度が、2022(令和4)年1月31日からスタートしています。

実質的支配者リストの利用は、義務ではありません。また、制度開始当初、私は、会社自身が作成した書類を法務局が認証したところでニーズは少なかろうと思っていました。

ところが、令和7年現在、質問されるケースも増えてきました。

そこで、この記事では『司法書士目線で』実質的支配者リストについて解説します。

| もくじ | |

|

〔凡例〕この記事では、次の法令が出てきます。法令名が長いときは、次のとおり略記します。

- 犯収法:犯罪による収益の移転防止に関する法律(平成19年法律第22号)

- 犯収法施行令:犯罪による収益の移転防止に関する法律施行令(平成20年政令第20号)

- 犯収法施行規則:犯罪による収益の移転防止に関する法律施行規則(平成20年内閣府・総務省・法務省・財務省・厚生労働省・農林水産省・経済産業省・国土交通省令第1号。)

- 保管規則:商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号)

- 通達:商業登記所における実質的支配者情報一覧の保管等に関する規則の施行に伴う事務の取扱いについて(通達)(令和3年9月17日付法務省民商第159号民事局長通達)

実質的支配者リストとは

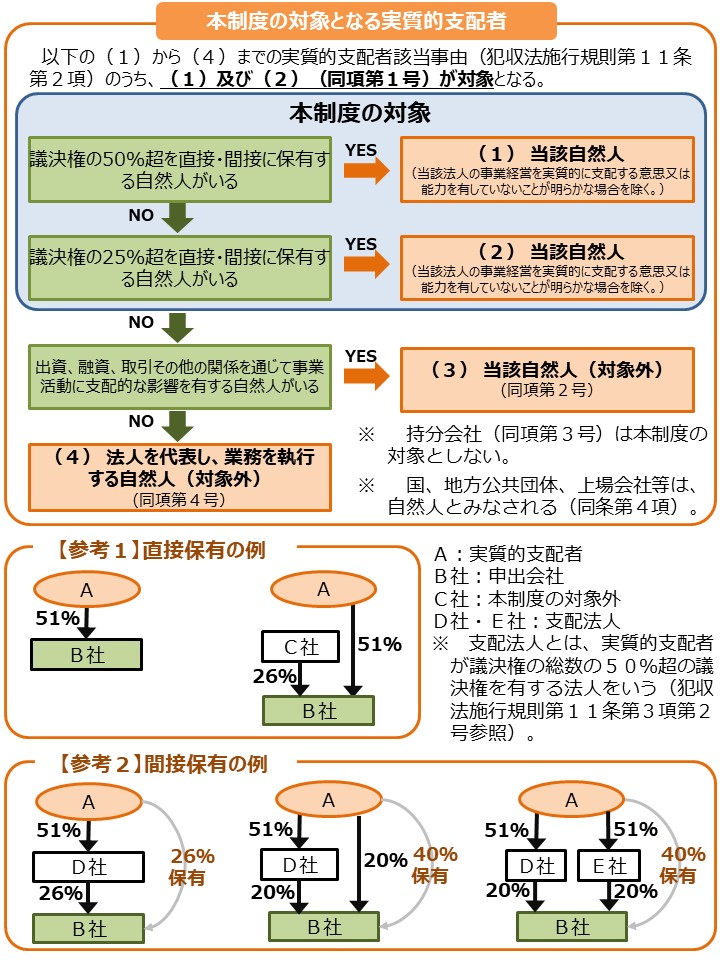

実質的支配者とは

実質的支配者(BO:Beneficial Owner)とは、会社を実質的に支配している自然人等【1】をいいます(犯収法4条1項4号、及び犯収法施行規則11条2項。)。

具体的には次のように特定します。

条文で見ると、次のとおりです。

- ❶ 設立する会社の議決権の総数の50%を超える議決権を直接又は間接に有する自然人となるべき者(この者が当該会社の事業経営を実質的に支配する意思又は能力がないことが明らかな場合を除く。)(犯収法施行規則11条2項1号)

- ❷ ❶に該当する者がいない場合は、設立する会社の議決権の総数の25%を超える議決権を直接又は間接に有する自然人となるべき者(この者が当該会社の事業経営を実質的に支配する意思又は能力がないことが明らかな場合又は他の者が設立する会社の議決権の総数の50%を超える議決権を直接又は間接に有する場合を除く。)(犯収法施行規則11条2項1号)

- ❸ ❶❷のいずれにも該当する者がいない場合は、出資、融資、取引その他の関係を通じて、設立する会社の事業活動に支配的な影響力を有する自然人となるべき者(犯収法施行規則11条2項2号)

- ❹ ❶❷❸のいずれにも該当する者がいない場合は、設立する会社を代表し、その業務を執行する自然人となるべき者(犯収法施行規則11条2項4号)

【1】自然人等の等とは

国、地方公共団体、人格のない社団又は財団、上場会社等及びその子会社のことで、これらも自然人と同じように扱われます(犯収法4条5項、犯収法施行令14条、犯収法施行規則11条4項)。

実質的リスト(BOリスト)とは

会社からの申出により、商業登記所の登記官が、会社が作成した「実質的支配者を記載したリスト」について、所定の添付書面により内容を確認したうえ、これを保管し、登記官の認証文付きの写しの交付を行う制度です。

実質的支配者リストは、第三者には公開されません。したがって、登記簿謄本のように、第三者が取得することはできません。

実質的支配者リスト(BOリスト)留意点まとめ

司法書士が考える留意点は次のとおりです。

|

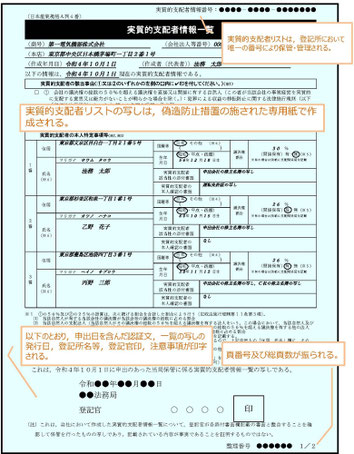

実質的支配者リストの見本

実質的支配者リストの交付を求める会社側が、下記情報をすべて埋めたうえ、法務局に提出します。

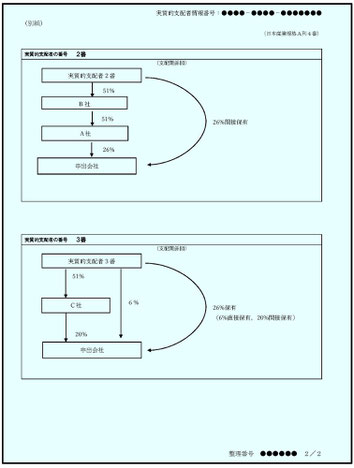

間接保有がある場合には、支配関係が図で示される(2ページ目)ので、分かりやすい(説明しやすい)と思います。

1ページ目

2ページ目

法務省HP『実質的支配者リスト制度の創設(令和4年1月31日運用開始)』https://www.moj.go.jp/MINJI/minji06_00116.html/最終アクセス250623

実質的支配者リストを利用できる法人の種類

| 株式会社、有限会社 | ○ |

| 合同会社、合名会社、合資会社 | × |

| 一般社団法人、一般財団法人 | × |

| 投資法人、特定目的会社 | × |

虚偽の実質的支配者リスト作成したとき等の罰則

下記の厳罰がありますので、虚偽の実質的支配者リストの抑止には一定の効果があると思います。

株主名簿に虚偽記載したときは「会社法違反」

株主名簿に記載すべき事項を記載せず、又は虚偽の記載をしたときは、100万円以下の過料に処せられます(会社法976⑦)。

虚偽記載した実施的支配者リストを法務局に提出して登録させたときは「公正証書原本等不実記載罪」

虚偽内容の実質的支配者リストを作成し、法務局に提出した場合、「公正証書原本不実記載罪」に該当し、5年以下の拘禁刑又は50万円以下の罰金が科せられます(刑法157)。

虚偽の実質的支配者リストを特定事業者に提出したときは「犯収法違反」

特定事業者から犯収法による申告を求められたときに、本人特定事項について虚偽の申告をした者は、1年以下の拘禁刑若しくは100万円以下の罰金に処せられ、又はこれを併科されます(犯収法27)。

虚偽の実質的支配者リストを特定事業者に提出して、財物の交付を受けたときは「詐欺罪」

人を欺いて、財物の交付を受けたときは、詐欺罪として10年以下の拘禁刑に処せられます(刑法246)。

一度作成した実質的支配者リストの有効期間

6か月とされています(犯収法施行規則10②及び同二)。

実質的支配者リストを利用するかの判断基準

この6か月という有効期間と、次にご紹介する「実質的支配者リストの意義」を天秤にかけて

を決定ください。 |

実質的支配者リストの意義

直接保有のみの会社の場合

様々な取引の場面で、犯収法に基づく届出が必要です【1】。

犯収法に基づく届出を、毎回書くのが面倒、時間が勿体ないという社長様には、メリットがあろうかと思います。

間接保有ありの会社の場合

間接保有関係を証明するには、間接保有している会社の株主も明らかにしないといけませんので、提出書類が多くなります。

この点、登記官の認証付き「実質的支配者リスト」を作成しておくと、2ページ目で支配関係を図示してくれるので、メリットがあろうかと思います。

【1】犯収法に基づく届出が必要な取引

貴社が、下記特定事業者との間で、特定種類の取引を行う場合、貴社は、その特定事業者に対して、犯収法に基づく届出をする必要があります(犯収法4Ⅰ④)。

- 金融機関(銀行、信用金庫、証券会社、保険会社など):新規口座開設、融資など

- クレジットカード会社

- 宅地建物取引業者:不動産売買

- 宝石・貴金属等取扱事業者

- ファイナンスリース会社

- 弁護士、司法書士、行政書士、公認会計士、税理士などの士業者(一定の取引に限る)

特定事業者の定義(犯収法2条2項)

特定種類の取引の種類(犯収法4Ⅰ柱書→犯収法施行令7、9等)

実質的支配者リストの作成方法

ご依頼

次の書類をご用意ください。

- 会社の決算書(別表二が含まれるもの)

※別表二を法務局に提出する場合であっても押印は不要です。 - 実質的支配者の本人確認書類 ※法人印で押印必要です。

- 法人印 ※委任状に押印いただきます。

- (間接保有ありの場合)追加書類の提出をお願いします。

司法書士が所定の書類を作成

司法書士が次の書類を作成します。

- 実質的支配者リスト(1か月以内の実質的支配者を記入したもの)

- 申出書

- 貴社から司法書士への委任状

司法書士が法務局へ提出

司法書士が、管轄法務局に対して、実質的支配者リストを提出します。

(管轄:本店所在地を管轄する法務局)

法務局が審査し、認証文言を入れ、司法書士に交付します。

法務局での書類の保存期間は、作成した年の翌年から7年間です(保管規則11)。

司法書士が、チェックをしたうえで、貴社に、お引き渡しします。

貴社が特定事業者の求めに応じて提出

【1】犯収法に基づく届出が必要な取引(再掲)

貴社が、下記特定事業者との間で、特定種類の取引を行う場合、貴社は、その特定事業者に対して、犯収法に基づく届出をする必要があります(犯収法4Ⅰ④)。

- 金融機関(銀行、信用金庫、証券会社、保険会社など):新規口座開設、融資など

- クレジットカード会社

- 宅地建物取引業者:不動産売買

- 宝石・貴金属等取扱事業者

- ファイナンスリース会社

- 弁護士、司法書士、行政書士、公認会計士、税理士などの士業者(一定の取引に限る)

特定事業者の定義(犯収法2条2項)

特定種類の取引の種類(犯収法4Ⅰ柱書→犯収法施行令7、9等)

再交付申出も可能です。

司法書士宛の委任状に、会社実印を押印いただきます。

商号・本店・代表者を変更した会社の場合、再交付を受けることができません。

再度、最初から申出が必要になります。

標準的な所要時間

ご依頼から2、3週間です。

(管轄法務局の混雑具合により、遅延することもあります。)

司法書士の報酬・費用

| 業務の種類 | 司法書士の手数料 | 実費 |

|

【会社設立登記と同時ご依頼】 実質的支配者リストの作成提出 (直接保有のみの場合) |

16,500円(税込) |

登録免許税等は不要 |

|

【会社設立登記と同時ご依頼】実質的支配者リストの作成提出(間接保有ありの場合) |

33,000円~(税込)【1】 | 登録免許税等は不要 |

|

【単独申出】 実質的支配者リストの作成提出(直接保有のみの場合) |

33,000円(税込) |

登録免許税等は不要 郵送費のみ |

|

【単独申出】 実質的支配者リストの作成提出(間接保有ありの場合) |

66,000円~(税込) 【1】 |

登録免許税等は不要 郵送費のみ |

|

【再交付申出】 過去に当司法書士事務所で申出をした場合で、商号・本店・代表者に変更がないとき |

16,500円(税込) |

登録免許税等は不要 郵送費のみ |

| (お急ぎの場合、管轄法務局へ出頭して取得します。)日当 | +11,000円~(税込)【2】 |

【1】間接保有の状態(単純、複雑)により、司法書士の手数料を決定します。詳細はお問い合わせください。

【2】管轄法務局への距離、所要時間によります。

参考文献等

下記書籍等を参考にしました。

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京3+北海道1+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ