個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

企業・事業者のコロナ対策❷資金繰り2/2

| 1.雇用・従業員を守るための助成金 | ||

| 2.資金不足に陥りそう | ||

|

⑴納税等の猶予 |

||

|

⑵助成金・補助金 |

||

|

以上は、1ページ目に掲載しています。 |

||

|

||

|

以下、生活衛生事業者【1】限定の融資制度です。

|

||

|

||

|

|

|

|

|

||

|

||

【1】生活衛生関係の事業者とは 厚生労働省が所管する法律「生活衛生関係営業の運営の適正化及び振興に関する法律」で規定する飲食業、理・美容業、クリ-ニング業、ホテル・旅館業など18業種をいいます。

資金不足に陥りそう(3)低金利融資

当初3年間は無利息で借りられる。

融資限度額の大きいものから小さいものへの順に掲載します。

令和2年4月30日令和2年度補正予算が国会で承認されましたので実施されます。

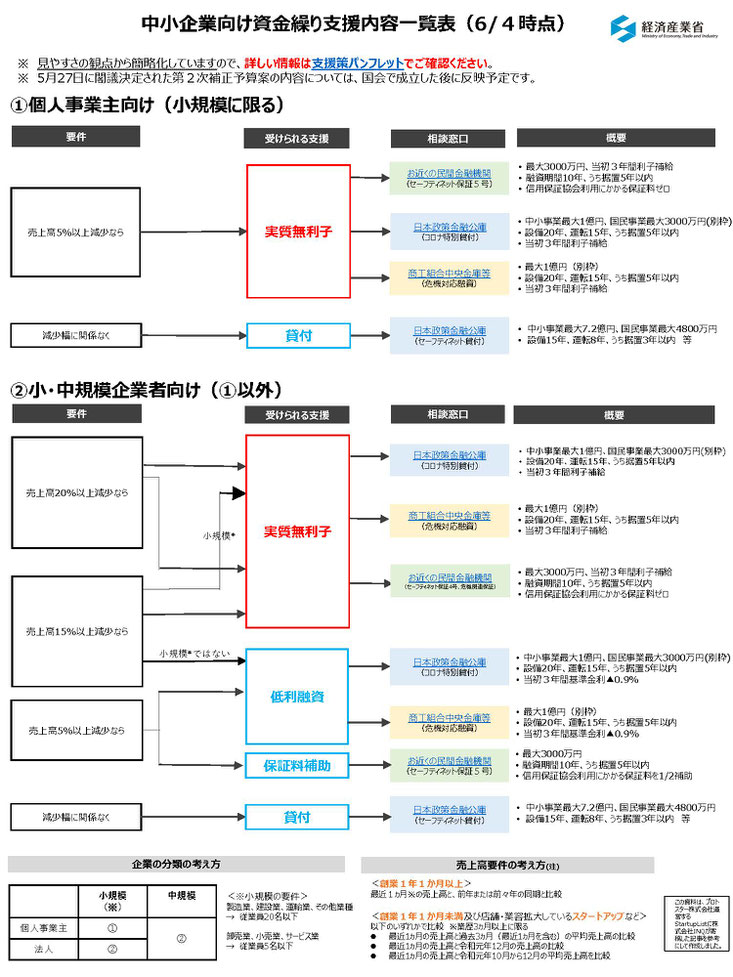

資金繰り支援内容一覧表(経済産業省HP、4/14時点)

どの制度を利用できるのか全体を把握しやすいです。

下記画像をクリックすると拡大表示されます。リンク先はコチラです(経産省HP)。

特別利子補給制度

令和2年4月30日令和2年度補正予算が国会で承認されましたので実施されます。

公庫等の既往債務の借換も実質無利子化の対象ですので、要件に当てはまる場合には、必須です。

|

要件 |

①小規模な個人事業主【1】【2】:要件なし ②小規模な法人事業者【1】:売上高▲15%減少 ③中小企業者(①②を除く事業者):売上高▲20%減少 |

| 利子補給上限 |

日本政策金融公庫の中小企業事業:1億円 日本政策金融公庫の国民生活事業:3000万円【3】 商工組合中央金庫:1億円 ※ 利子補給上限は、既往債務と新規債務の合算額 |

| 据置期間 |

5年以内 |

| 金利 |

当初3年間基準金利▲0.9% 4年目以降は基準金利 |

| 詳細 |

特別利子補給制度(経済産業省HP) |

【1】小規模の要件は次のとおり

| 製造業、建設業、運輸業、その他業種 | 従業員20名以下 |

|

卸売業、小売業、サービス業 |

従業員5名以下 |

【2】個人事業主には、事業性のあるフリーランスを含む。

【3】国民事業における利子補給上限金額3000万円は、以下4つの貸付の合計金額

「新型コロナウイルス感染症特別貸付」

「新型コロナウイルス対策マル経融資」

「生活衛生新型コロナウイルス感染症特別貸付」

「新型コロナウイルス対策衛経」

セーフティネット貸付(経営環境変化対応資金貸付)の要件緩和(日本政策金融公庫)

|

要件 |

売上高▲5%以上減少 という数値要件にかかわらず、今後の営業が見込まれる事業者も対象とする。 |

| 融資上限 |

中小企業事業:7.2億円 国民生活事業:4800万円 |

| 担保 |

あり |

|

返済期間 (据置期間) |

設備資金:15年以内(うち据置期間3年以内) 運転資金:8年以内(うち据置期間3年以内) |

| 金利 |

基準金利 ※ 令和2年4月14日時点では、特別利子補給制度の適用はありません。 |

| 詳細 |

セーフティネット貸付(日本政策金融公庫HP) |

新型コロナウイルス感染症特別貸付け(日本政策金融公庫)

|

要件 |

売上▲5%以上減少 詳細は、下記の日本政策金融公庫HP |

| 融資上限 |

中小企業事業:3億円(利下げ限度額は1億円) 国民生活事業:6000万円(利下げ限度額は3000万円) |

| 担保 |

無担保 |

|

返済期間 (据置期間) |

設備資金:20年以内(うち据置期間5年以内) 運転資金:15年以内(うち据置期間5年以内) |

| 金利 |

当初3年間基準金利▲0.9% 4年目以降は基準金利 ※ 特別利子補給制度の対象。 |

| 詳細 |

新型コロナウイルス感染症特別貸付(日本政策金融公庫HP) |

新型コロナウイルス感染症特別貸付:危機対応融資(商工組合中央金庫)

|

要件 |

売上▲5%以上減少 詳細は、下記の商工組合中央金庫HP |

| 融資上限 |

3億円(利下げ限度額は1億円) |

| 担保 |

無担保 |

| 据置期間 |

設備資金:20年以内(うち据置期間5年以内) 運転資金:15年以内(うち据置期間5年以内) |

| 金利 |

当初3年間基準金利▲0.9% 4年目以降は基準金利 ※ 特別利子補給制度の対象。 |

| 詳細 |

新型コロナウイルス感染症特別貸付(商工中金パンフレット) |

新型コロナウイルス対策マル経融資:小規模事業者経営改善資金融資(日本政策金融公庫)

|

要件 |

売上▲5%以上減少 |

| 融資上限 |

別枠1000万円 |

| 金利 |

当初3年間▲0.9%(利下げ限度額の制限あり) 特別利子補給制度の対象。 |

| 詳細 |

マル経融資【新型コロナウイルス感染症により影響を受けたみなさまへ】(日本政策金融公庫HP) |

生活福祉資金貸付(2件中1件目)

収入の減少した方向け(緊急小口資金貸付)令和2年3月25日~

コロナの影響で収入減少(休業状態でなくても) + 緊急かつ一時的に生計維持困難

| 貸付上限額 | 学校等の休業、個人事業主等の特例の場合 | 20万円以内 |

| その他の場合 | 10万円以内 | |

| 据置期間 | 1年以内 | |

| 償還期限 | 2年以内 | |

| 条件 | 無利子・無保証 | |

| 申込先 | 市区町村社会福祉協議会 | |

| 必要書類 | ||

生活福祉資金貸付(2件中2件目)

収入の減少した方向け(総合支援資金貸付け)令和2年3月25日~

コロナの影響で収入減少(失業状態になくても) + 生計維持困難

| 貸付上限額 | 二人以上世帯 | 月20万円以内×3か月以内(原則) |

| 単身世帯 | 月15万円以内×3か月以内(原則) | |

| 据置期間 | 1年以内 | |

| 償還期限 | 10年以内 | |

| 条件 | 無利子・無保証 | |

| 自立相談支援機関による相談を利用すること | ||

| 申込先 | 市区町村社会福祉協議会 | |

| 詳細 | ||

各都道府県、各市町村の融資制度

当グループ顧問先所在地を中心にピックアップして掲載しています。

また、融資制度は新しいものが次々と出るほか、条件も変更されます。

よって、下表に掲載がなくても当該市町村に「融資制度がない」ことを示しているわけではありません。

| 融資 | 対象地域 | 融資の名称など(リンク先に詳細) |

| 大阪府 | 大阪府全域 | |

| 大阪市 | 経営支援特別融資 | |

| 兵庫県 | 兵庫県全域 | |

| 神戸市 |

県市協調融資については「兵庫県全域」を参照 |

|

| 芦屋市 | 芦屋市中小企業融資制度 | |

| 西宮市 |

県市協調融資については「兵庫県全域」を参照 |

【1】その他地域の検索方法

地域限定の融資は、独立行政法人の中小企業基盤整備機構が運営する「J-Net21」もご参照ください。

また、県庁・市役所のHPに入り、「コロナ 融資」で検索すれば見つかります。

<生活衛生事業者・限定>

生活衛生新型コロナウイルス感染症特別貸付(日本政策金融公庫)

|

要件 |

生活衛生事業者【1】で、売上▲5%以上減少 詳細は、下記の日本政策金融公庫HP |

| 融資限度額 |

一般とは別枠6000万円(利下げ限度額3000万円) |

| 担保 |

無担保 |

| 据置期間 |

設備資金:20年以内(うち据置期間5年以内) 運転資金:15年以内(うち据置期間5年以内) |

| 金利 |

当初3年間基準金利▲0.9% 4年目以降は基準金利 ※ 特別利子補給制度の対象。 |

| 詳細 |

生活衛生新型コロナウイルス感染症特別貸付(日本政策金融公庫HP) |

【1】生活衛生関係の事業者とは 厚生労働省が所管する法律「生活衛生関係営業の運営の適正化及び振興に関する法律」で規定する飲食業、理・美容業、クリ-ニング業、ホテル・旅館業など18業種をいいます。

<生活衛生事業者・限定>

新型コロナウイルス対策衛経・生活衛生改善貸付(日本政策金融公庫)

|

要件 |

生活衛生同業組合などの経営指導を受けている 生活衛生事業者【1】が 売上▲5%以上減少 詳細は、下記の日本政策金融公庫HP |

| 融資限度額 |

一般とは別枠1000万円 |

| 担保 |

無担保・無保証人 |

| 据置期間 |

設備資金:4年以内 運転資金:3年以内 |

| 金利 |

当初3年間基準金利▲0.9% 4年目以降は基準金利 ※ 特別利子補給制度の対象。 |

| 詳細 |

新型コロナウイルス対策衛経(日本政策金融公庫HP) |

【1】生活衛生関係の事業者とは 厚生労働省が所管する法律「生活衛生関係営業の運営の適正化及び振興に関する法律」で規定する飲食業、理・美容業、クリ-ニング業、ホテル・旅館業など18業種をいいます。

<生活衛生事業者・限定>

衛生環境激変対策特別貸付(日本政策金融公庫)

|

要件 |

旅館業、飲食店、喫茶店が 売上▲10%以上減少 詳細は、下記の日本政策金融公庫HP |

| 融資限度額 |

別枠1000万円(旅館業は別枠3000万円) |

|

返済期間 (据置期間) |

7年以内(うち据置期間2年以内) |

| 金利 |

貸付期間・担保の有無等により変動 ※ 令和2年4月14日時点では、特別利子補給制度の適用はありません。 |

| 詳細 |

衛生環境激変対策特別貸付(日本政策金融公庫HP) |

資金不足に陥りそう(4)信用保証枠

信用保証協会が、一般保証枠(最大2.8億円)とは別に保証枠を用意しました。

保証がたっぷりあれば、金融機関も融資がしやすくなります。

一般保証枠

| 保証枠2.8億円 |

+

セーフティネット保証4号

|

要件 |

売上高が前年同月比▲20%以上 + 指定地域=今回は全国【1】 |

|

効果 |

借入債務の100%を保証 保証枠は5号と合わせて2.8億円 【3】 |

|

詳細 |

OR

セーフティネット保証5号

|

要件 |

売上高が前年同月比▲5%以上 + 指定業種であること【2】 |

| 効果 |

借入債務の80%を保証 保証枠は5号と合わせて2.8億円 【3】 |

| 詳細 |

+

危機関連保証

市町村に「金融取引に支障あり・売上の減少」認定を受けた中小企業事業者が対象

| 要件 |

売上高が前年同月比▲15%以上 (地域・業種の指定なし=全国・全業種) |

| 効果 |

借入債務の100%を保証 保証枠は、2.8億円。一般保証枠2.8億円、セーフティネット枠2.8億円とは別枠。 |

【1】本来は、「指定地域において営業している企業であること」も要件ですが、3月2日付全都道府県が指定されています。

【2】指定業種は、全587業種です。業種は、どんどん追加されていますので、最新版をご確認ください。指定業種かどうかの検索方法も掲載されています。中小企業庁HP

【3】セーフティネット保証枠は、4号と5号で枠は共通で2.8億円。一般保証枠2.8億円とは別枠

信用保証付き融資の保証料・利子減免

一般保証枠を除く、セーフティネット保証4号、同5号、危機関連保証の保証料と利子を減免する制度。

|

要件 |

SN4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満たせば、保証料補助と利子補給を実施。 ①個人事業主(事業性のあるフリーランス含む、小規模に限る) ・・・売上高等前年同月比▲5%以上減少で→保証料ゼロ+金利ゼロ ②小・中規模事業者(①除く) ・・・売上高等前年同月比▲5%以上減少で→保証料1/2 ・・・売上高等前年同月比▲15%以上減少で→保証料ゼロ+金利ゼロ |

| 融資上限 |

3000万円 |

| 担保 |

無担保 |

| 据置期間 |

5年以内 |

| 金利ゼロ期間 |

当初3年間 4年目以降は制度融資所定金利 |

| 既往債務の借換 |

信用保証付き既往債務も対象要件を満たせば、制度融資を活用した実質無利子融資への借換が可能。 |

資金不足に陥りそう(5)リスケなど私的整理

リスケジュール

✔ 専門家に支援を依頼して、金融機関との調整を行う任意整理・事業再生

✔ 国の公的機関である「中小企業再生支援協議会」が、貴社と金融機関との調整を行うADR

などがあります。

詳細は、事業再生・私的整理・会社の整理(当グループHP)

会社の通常解散

これまでは、上手くいっていた商売だけれど、将来性が見えない。

会社に資金がある今のうちに会社を無くしてしまいたい。

という場合には、会社を解散することが出来ます。

詳細は、株式会社の解散から清算結了まで(当グループHP)

資金不足に陥りそう(6)その他できること

悪質ファクタリングなどには、決して手を出さない

おいしい話には、罠があります。多くの被害が報道されています。

決して、手を出してはいけません。

売掛金(売掛債権)を譲渡するという形式をとっているため、様々なリスクがあります。

- ヤミ金融などを規制している貸金業法の適用がない。

- 利息制限法の適用がないため異常な高金利をとられる。

- 売掛金の譲渡が取引先に知られると貴社の信用が落ちる。

- 譲渡を知られたくないならと、本来ファクタリング会社が行なうべき債権回収を、貴社自身が行なわされる。

民間金融機関で借りるときも、金利など条件を十分に見てから

業種別の貸出金利などの情報は、貴社の顧問税理士であれば、よくご存知でしょう。

資金を借りることに慣れていない場合には、是非顧問税理士を頼りましょう。

もちろん、当グループで良い顧問税理士をご紹介することも可能です。

先払飲食券・クーポンなどを発行して手元資金とする

今買ってもらって、数か月先まで使える前払式飲食券などを発行する場合には、資金決済に関する法律の適用を受ける可能性があります。同法の違反には、最大3年の懲役・最大300万円の罰金のどちらか又は両方が課される厳しいものですので、発行の際には十分にご注意ください。

詳細は、一般社団法人日本資金決済業協会HPをご覧ください。

地代・家賃の一時的な減額要請

| 入居テナントの対応例 | テナント賃料の減額交渉の方法(神戸シティ法律事務所) |

| 不動産オーナーの対応例 |

減額交渉を受けたときの対応(神戸シティ法律事務所) 減額請求に応じたときの助成金(神戸市) |

●合意が成立しないときの対応●

地代・家賃を2、3か月分滞納したからといって即退去になるわけではありません。

支払期限前に地主さん、大家さんにお詫びの一報を入れた上、減額した金額をお支払しましょう。

減額してもらった分は、後日支払う旨もお伝えしましょう。

毎月きっちり払うことで誠意を見せることが大切です。遅延損害金が発生します。

従業員を休業させる。

再起のためには、従業員の雇用を出来るだけ守ることが必要です。

売上が見込めないため、従業員を休ませる場合には、休業手当(平均賃金の6割)の支払いが必要です。

雇用調整助成金をうまく使って、休ませてください。

従業員を解雇する。

手塩にかけ育てた従業員を解雇することは、非常な痛みを伴うことでしょう。

また、日本では、従業員の解雇に非常に厳しい制限をしていますが、出来ることをすべてやった後であれば、致し方ありません。

失業手当を受給した方が、良いという従業員の方もいらっしゃるかもしれません。

従業員を解雇する場合には、われわれ専門家によく相談してからにしてください。

再起をはかる

一時的に閉店するという選択肢

売上が立たない場合、コロナが落ち着くまで固定費を抑えるために、一時的に閉店することも検討すべきでしょう。

従業員を元々採用しておらず(採用していても少数で)、自社所有ビルなどの場合には、おススメします。

法的整理という選択肢

法律を使って、債務を圧縮やゼロにして、再スタートをすることが出来ます。

法的整理といっても

①民事再生、会社更生など再建を目的とした再建型と

②破産のように清算型など

様々な種類があります。

詳しくは、こちら解散・整理・再建TOP(当グループHP)

とても大切な3つのこと

今はまだ何とか大丈夫だと思っていても【とても大切な3つのこと】を覚えてください。

❶命を無駄にしないこと

借金が返せないからといって、命を無駄にしないでください。

法律を使えば、借金ごときなんとでもなります。

必ず立ち直ることができます。

❷債務整理や破産をするのにもお金がかかること

破産手続には、それなりの費用が必要です。なくても何とかなりますが、積立てるために時間がかかり、再生できるまでの時間が余分にかかります。

❸起死回生を狙って、ギャンブルに資金を投入しないこと

ギャンブルで、一発逆転回復できたという話は、聞いたことがありません。

また、ギャンブルは、破産手続を行うこととなった場合、免責不許可事由です。

関連するページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ