個人向けサービス

個人向けサービス

神戸・尼崎・三田・西宮・東京・宮城・新潟に13拠点あり、全国対応も可能です。

まずはお気軽にお問い合わせください。

- お子様には障がいがあり、一人では生活(金銭管理や身の回りのこと)をしていけない。

- 今は、親である自分が、子どもの生活を見ているが、自分たちが亡くなった後や、高齢で面倒を見られなくなった後、子どもの将来が心配。

- 具体的には、子どもが誰に、どのように生活の面倒を見てもらい、安心して暮らしていけるのか、どういう対策を取ることができるのか知りたい。

これらは「親亡き後」問題として、現代社会で大きな問題となっています。

この記事では、「親亡き後」問題を解決するための方法を解説しています。

| もくじ | |

|

何も対策しなかったら、どうなりますか?

親御さんが高齢になり、面倒を見られなくなった場合

何も対策を講じていない場合、「親御さん」について、成年後見(法定後見)制度【1】の利用開始が考えられます。しかし、法定後見では、以下のような問題が生じる可能性があります。

- 財産管理の制約:成年後見制度による財産管理は、親御さんの資産の保全が目的で保守的であり、障がいのあるお子様のための資産運用や相続税対策といった積極的な活用は困難です。

- 成年後見人の選任:成年後見人は家庭裁判所が選任するため、親族ではなく弁護士などの専門家が選任されることが多く、必ずしも親の望む形で財産が管理されるとは限りません。

- 制度の終了:成年後見制度は本人の死亡と同時に終了するため、その後の財産管理は相続人(障がいのあるお子様や他の相続人)に引き継がれます。

【1】成年後見制度には、法定後見制度と任意後見制度があります。詳しくは、記事「成年後見(財産管理対策)TOP」をご参照ください。

親御さんがお亡くなりになった場合

親が亡くなった後に、何も対策を講じていない場合、障害のある子どもも、財産を相続することができます。しかし、以下のような問題が生じる可能性があります。

- 遺産分割協議が成立しない:法定相続人が複数人いる場合において、判断能力がない相続人がいるときには、遺産分割協議ができず、障がいのあるお子様について、成年後見人を選任する必要があります。

- 財産管理の問題:遺産分割協議ができたとしても、今後の生活に必要な資金を確保できない可能性があります。

- 生活の困窮:子どもに資金が渡ったとしても、財産管理能力がなければ、無駄使いなどの結果、生活が困難になる恐れがあります。

- 他の相続人への依存:他の相続人が子どもの面倒を適切に見てくれるとは限りません。

これまでの仕組みでは、対応できませんか?

遺言をご用意された場合

親御さんが遺言をご用意なさっていれば、障害のあるお子様は、遺言書に従った財産を相続できます。しかし、以下のような問題が生じる可能性があります。

- 生前の対応不可:遺言は親御さんの死亡によって初めて効力を生じるため、親御さんが存命中の財産管理には対応できません。

- 負担付遺贈の不確実性:特定の相続人に子の世話を条件に財産を遺す「負担付遺贈」という方法もありますが、その人が実際に世話を行うことは保証されません。

- 使い方の指定ができない:遺言では、受け取った後の使い方をコントロールしてあげられません。

生命保険に加入(障がいのあるお子様を受取人に指名)された場合

親御さんが生命保険に加入なさっていれば、障害のあるお子様は、生命保険契約に従った生命保険金を受け取ることができます。しかし、以下のような問題が生じる可能性があります。

- 生前の対応不可:生命保険金は、親御さんの死亡によって初めて交付されるため、親御さんが存命中の財産管理には対応できません。

- 使い方の指定ができない:生命保険金では、受け取った後の使い方をコントロールしてあげられません。

任意後見制度をご利用されていた場合

<委任者:親御さんご自身、受任者:信頼できる第三者として、任意後見契約を締結した場合>

親御さんのご存命中は、任意後見人がある程度はフォローできることもあろうかと思います。しかし、任意後見契約は、親御さんの死亡によって、効力を失ないます。

<委任者:お子様、受任者:信頼できる第三者として、任意後見契約を締結した場合>

お子様が任意後見契約の委任者となることができれば【1】、任意後見契約を締結しておけば安心できます。

【1】任意後見契約は、必ず公証人が作成する公正証書で行う必要があり、作成する際には、公証人によって「お子様の契約締結能力の有無」が審査されます。

家族信託を利用した場合

家族信託(民事信託)は、これらの課題に対応できる柔軟な仕組みです。親が元気なうちに、信頼できる家族などに財産を託し、親の意思に沿った管理・承継を実現できます。

- 親の意思を確実に反映:信託契約の中で、受託者(財産を託された人)に対し、障害のある子(受益者)のために財産を管理・運用し、そこから得られる利益を介護費用などに充てる義務を課すことができます。

- 生前から死後まで一貫した支援:親の生前から財産管理を開始し、親が亡くなった後も信託契約に基づいて子の生活を支え続けることができます。例えば、アパートを信託し、その家賃収入を子の生活費に充てるといった設計が可能です。

- 柔軟な財産承継:親の死亡後は配偶者が、配偶者の死亡後は子が、信託財産から利益を受け取るといった、数代にわたる受益者の指定も可能です。

- 高い自由度:成年後見制度に比べて財産管理の自由度が高く、柔軟な資産活用が可能です。親族などが無報酬で受託者になる場合、ランニングコストを抑えることもできます。

基本的な信託スキーム

家族信託の基本的な仕組みは次のような形になります。

- 委託者:財産を預ける人=親御さん

- 受託者:財産を預かる人=信頼できるご家族

- 受益者:預けた財産から利益を受ける人=①親御さん、②(親御さんの死後)障がいのあるお子様

- 信託監督人:受託者を監督する立場の信託監督人を選んでおくことも可能です=例えば、司法書士などの専門家

選択できる信託スキーム

親亡き後問題に対応するための信託は、両親(保護者)によって養護支援されている要保護者の親亡き後の問題を、親が事前に設計しておこうというものです。

障害者の親亡き後に備える信託には、次の方法が考えられます。

- ➊ 障害者を受益者とする【信託契約】

- ➋ 委託者自身と障害者の両名を受益者とする【遺言代用型信託】

- ➌ 障害者を受益者とする【遺言信託】

- ➍ 【特定贈与信託】税法上は「特定障害者扶養信託契約」と呼ばれている。要件を満たせば、一定範囲の贈与税が非課税となる。

これらのうち、親亡き後問題の解決のために、利用されることが多いのは、➌の遺言信託です。

また、➋の遺言代用信託も増えています。

| ➊信託契約 | ➋遺言代用信託 | ➌遺言信託 | ➍特定贈与信託 | |

| 概要 | 障がいのある子を受益者とする信託契約。 | 親が信託契約で「親死亡時に受益権等がお子様に移転する」旨を定めることで、遺言に類似した承継機能をもたせた信託契約。 |

親の遺言により設定される信託。 親の死亡により効力を生じる。 |

特定障害者を受益者とする一定の信託契約。 |

| メリット | 一般的な家族信託のメリット。 | 遺言代用信託は、契約なので、遺言信託のように受託者に拒否されることがない。 | 遺言なので、何度でも書き直しができる。 | 大きな非課税枠がある。 |

| デメリット |

|

|

|

|

| 条文 | 信託法3① | 信託法3①、同90 | 信託法3② | 相続税法21の4 |

【1】遺言は、相手を必要としない単独行為です。そのため、遺言信託は、単独でできる反面、遺言書で定めた受託者が、受託者への就任を拒絶することが可能です。拒絶した場合、裁判所が受託者を選任することになりますので(信託法6条1項)、実際の受託者が、指定していた者とは異なるという事態が起こり得ます。

家族信託も完璧ではない(家族信託のデメリット)

家族信託は多くのメリットがある一方で、以下のようなデメリットや注意点も存在します。

- 身上監護はできない:信託は財産管理を目的とする制度であり、子の住居の確保や施設入所の手続きといった「身上監護」は行えません。これらの支援が必要な場合は、成年後見制度との併用を検討する必要があります。

- 管理は信託財産に限定:受託者が管理できるのは、信託契約で定めた財産に限られます。すべての財産を管理対象とする成年後見制度とはこの点が異なります。

- 契約設計の重要性:信託契約が有効に機能するためには、「信託目的」の設定が最も重要です。専門家のアドバイスを受け、関係者の意向を十分に反映させた契約書を作成することが望ましいです。

- 手続きと費用:契約書は紛争防止のために公正証書で作成することが推奨されます。また、不動産を信託財産とする場合には、所有権移転登記と信託の登記が必要です。

- 受託者の制約:信託銀行などの信託会社は、不動産など(金銭以外の財産)を信託財産として取り扱わないことが多いです。信頼できる家族を受託者として選ぶ必要があります。

他の制度との併用

親亡き後問題に対応するためには、他の制度との併用も有効です。

金融機関よりも「先に司法書士に相談」することが大切です。

金融機関は、自行の金融商品を買ってほしいので、営業します。一方、司法書士は、まったく利害関係なく「ご家族のことだけを考えて」制度のご説明をすることができるからです。

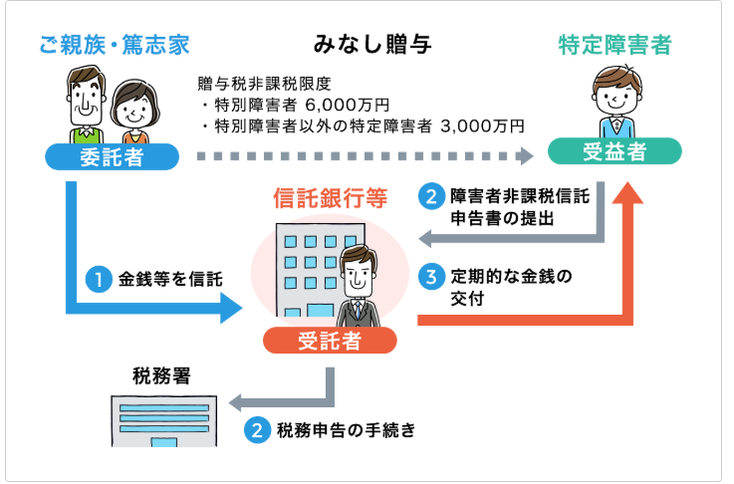

特別障害者扶養信託(=特定遺贈信託)

大きな贈与税非課税限度額が、設けられています(相続税法21-4)。

⚠️ 利用上の注意点・デメリット

- 受託者が限定される:受託者は、親族はなれず、信託会社及び信託業務を営む金融機関に限定されます(相続税法施行令4条の9)。

- 手数料(信託報酬)の発生:①信託設定時に設定報酬(例:信託額の3.3%など)、および②定期的な管理手数料がかかります。

- 原則として中途解約不可:受益者の生活を安定させる目的のため、特別な理由がない限り途中解約できません。

📋 主な利用条件

- 対象となる障害者(受益者):重度の心身障害者(特別障害者)や、中軽度の知的障害者、精神障害者(2・3級等)など。

- 信託できる財産:原則「金銭」です。受託者によっては有価証券なども取り扱います。

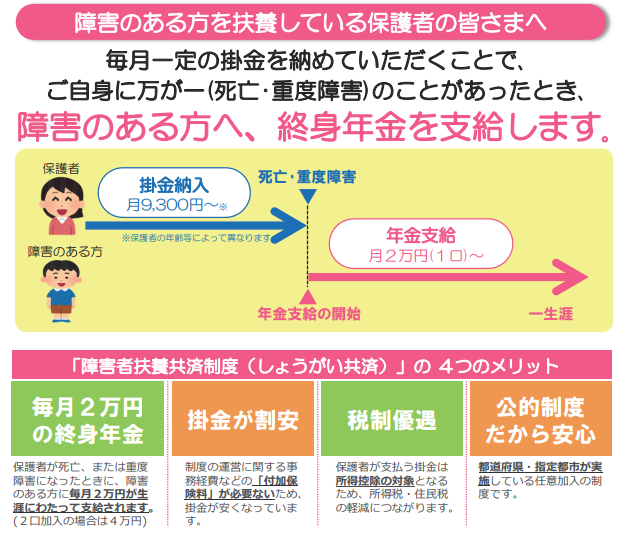

障害者扶養共済

親御さんがお亡くなり(または重度障害)になったとき、お子様に毎月年金が支払われるようになる制度です。

親御さんにも、受け取るお子様にも、税金上のメリットがあります。

人気の関連ページ

あなたのまちの司法書士事務所グループ

~全てはお客様の安心のために~

①依頼内容が難しくても...絶対断らないハートと

②兵庫8(神戸尼崎三田西宮)+東京2+宮城1

×

あなたの街の相談窓口

司法書士の皆さまへ

企業・事業者向けサービス

企業・事業者向けサービス

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

トラブル解決サービス(簡裁訴訟代理、裁判書類作成)

CONTACT

お問い合わせ